Khi muốn Mua Nhà và cần vay tiền Ngân Hàng, thì ai cũng phải làm thủ tục 住居ローン審査申し込み.

Như là khi còn Trong trường lớp có bài Kiểm Tra, Thi Cử, thì ra Ngoài Đời, chúng mình cũng phải qua bài Test 住居ローン審査, đậu thì mới được vay Mua Nhà.^^

Và để vượt qua bài Thi này, chúng mình cần “Học” và Chuẩn bị trước.

Hôm nay, mình sẽ Bật Mí một chút về cách Ngân hàng “chấm điểm” cho bạn.

Hãy cùng dòm một chút xem, trong thế giới Ngân hàng sẽ như thế nào nhé.^^

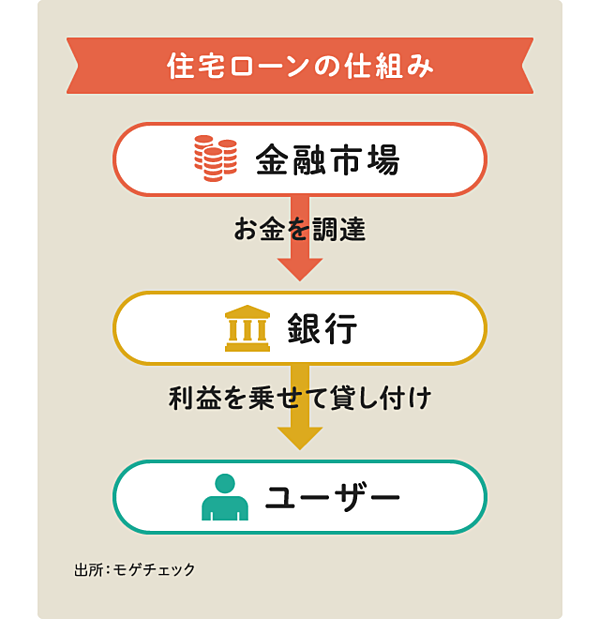

Sơ lược về Ngân hàng cho Vay Mua Nhà ở Nhật. Độ khó dễ.

Mình đã từng nhắc về sơ lược Hệ thống Ngân hàng ở Nhật cho vay 住居ローン

Trong đó, ネット銀行 là sẽ Shinsa khó nhất. ネット銀行は一番難しい!

Họ cho vay với Lãi suất cực thấp thì họ cũng yêu cầu Đối tượng an toàn cao.

ネット銀行 khó như là Thi Đại Học Y, Đại Học Dược ý.^^

Nên nếu bạn được ネット銀行 cho vay thì hãy thấy vui nhé.

Có người lo sợ ネット銀行 ko có madoguchi, hợp đồng online như vậy sợ “bị lừa”, sợ có điều khoản gì đó bất lợi cho mình, có yên tâm hay ko…

Nhưng nếu là mình, thì đi tới Madoguchi của Ngân hàng còn đáng sợ hơn.^^

Yên tâm hay ko? Khi Vay Mua Nhà, mình là người nhận Tiền, Ngân hàng là người giao Tiền cho mình trước. Chứ ko phải là mình đi gửi Tiền cho họ giữ, nên chuyện yên tâm ko cần bàn tới.^^ Ngân hàng internet ネット銀行 hay là Ngân hàng lớn メガバンク thì cũng ko khác gì nhiều.

Thành ra chỉ cần tập trung vào xem lãi suất, xem sản phẩm gói vay Mua Nhà, mà họ đưa ra thôi.

Các Ngân hàng đều làm khá giống nhau vì mô hình kinh doanh của họ là giống nhau, như hình mình họa dưới.

Cách Ngân hàng xét Lãi suất cho bạn Vay Mua Nhà

Phần lớn mọi người đều Vay Lãi suất Biến động 変動金利.

Và bản thân mình cũng đề xuất nên Vay với Lãi suất biến động, tranh thủ thời gian Lãi suất thấp dài đó hãy kết hợp với Đầu tư Dài hạn.

Cụ thể lý do vì sao, Hãy xem thêm ở đây:

Thế nên cùng tập trung xem cách Ngân hàng quyết định Lãi suất Biến động khi cho Vay Mua Nhà thế nào nhé.

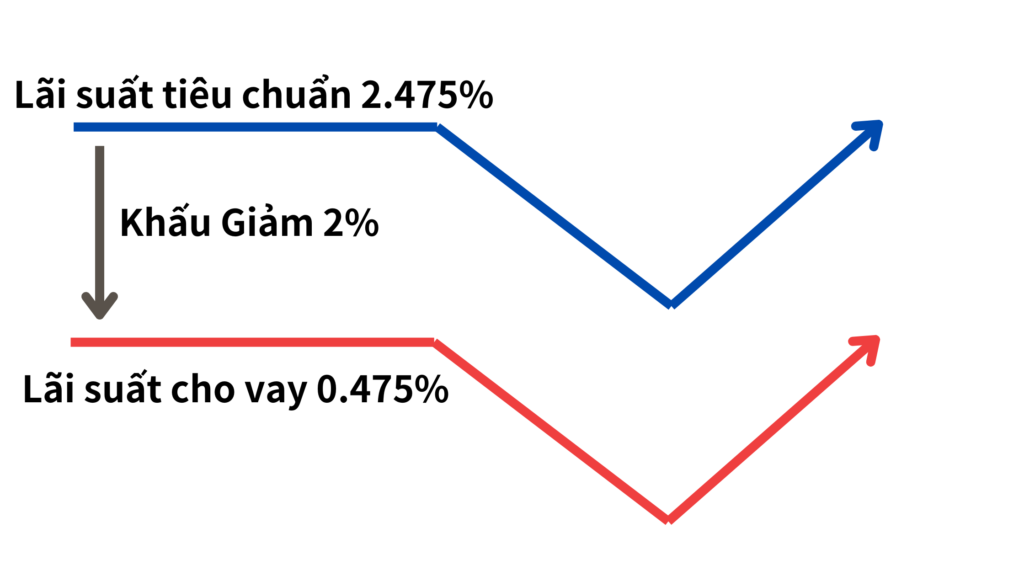

Cách quyết định lãi suất Biến động 変動金利の決まり方

Lãi suất cho vay = Lãi suất tiêu chuẩn - Khấu Giảm

適用金利 = 基準金利 - 引き下げ幅

VD về lãi suất 住宅ローン của Ngân hàng SMBC, thời điểm tháng 3 năm 2024.

Bạn có thể thấy lãi suất biến động 変動金利 như sau.

Phần Khấu Giảm 引き下げ幅 này sau khi Ngân hàng Shinsa 審査 thì thường là sẽ Fixed, không đổi cho đến khi hoàn thành việc Trả hết gói Vay Mua Nhà.

Thành ra, Lãi suất cho vay dạng Biến động 適用金利 sẽ thay đổi theo Lãi suất tiêu chuẩn 基準金利. Lên xuống như hình minh họa.

Lãi suất tiêu chuẩn 基準金利 của Ngân hàng thì được quyết định bằng 4 phương pháp, Ko cần đi quá sâu vào các thuật ngữ chuyên ngành này. Bạn chỉ cần biết là đại thể nó sẽ theo Chính sách Lãi suất của Ngân hàng TW 日本銀行. Và nó nằm ngoài phạm vi điều khiển của chúng mình.

Vậy thì mình chỉ tập trung làm sao để có khoản Khấu Giảm nhiều nhất có thể nhỉ.

Đúng vậy. Mình sẽ giải thích chi tiết các chú ý để Bạn nhận được Giảm Giá nhiều nhất từ Ngân hàng.

CẦN LÀM TRƯỚC KHI VAY MUA NHÀ 住居ローン審査. 4 VIỆC

■Ngân hàng khi điều tra đơn xin vay tiền của các bạn, sẽ tính toán một tỉ số gọi là tỉ suất trả nợ, tức là phần % số tiền trả nợ trên thu nhập 年収. Gọi là 返済比率.

Đây là một thông số cực kỳ quan trọng để đánh giá xem người đó có “Đậu Đại Học” 住居ローン hay ko.

返済比率 = Số tiền Trả nợ 1 tháng / Thu Nhập 1 tháng.

VD: Trả リボ払い 3man + Trả 住居ローン 10man / Thu nhập 35man = 13/35 = 37%

Thông thường, để đạt điều kiện của Ngân hàng thì cần Tỉ suất trả nợ ko quá 35%.

Nếu quá 35% đến 40%, Bạn bị Đèn Vàng!

Nếu quá 40% là Đèn Đỏ. Rất đễ Game Over.

Để làm giảm 返済比率, Trước hết cần làm Giảm Tử số là Số tiền Trả nợ.

Muốn thế thì hãy chú ý các điểm dưới đây にゃ~

Trả hết các khoản vay trước 3 tháng. 審査申込の3ヶ月前に完済

Sau khi trả hết Các khoản vay, thì để các cơ quan thông tin tín dụng cá nhân như CIC, JICC cập nhật thông tin là đã trả xong, nhiều khi cần 3 tháng.

Giả sử lúc làm Hồ sơ, Bạn đã trả hết nợ, nên phần ghi thông tin có nợ hay ko Bạn ghi là “Không có”

Đến khi Ngân hàng check thì vì thông tin cũ vẫn còn ko trên đó, nên Ngân hàng có thể nghĩ là Bạn đã “nói dối” trong hồ sơ Shinsa.

Điều này hoàn toàn ko có Lợi gì cho bạn cả.

Do vậy, 3 tháng trước khi làm Hồ sơ Shinsa, Nếu được hãy trả hết nợ cũ.

Giảm thiểu các khoản リボ払い、分割払い khi sử dụng thẻ tín dụng

Chú ý về cách tính số Tiền trả Nợ vay Mua nhà, Ngân hàng sẽ sử dụng Lãi suất Shinsa là khoảng 3~3.5% nhé.

Chứ ko phải như bạn nghĩ là mình vay được với Lãi 0.5% thì được tính theo đúng 0.5% đâu.

Tức là trong phép tính 返済比率, Họ giả định Lãi suất Vay Mua Nhà khoảng 3~3.5% để tính.

住居ローンの返済額は3~3.5%審査金利で計算されます。

Thành ra số tiền trả nợ trong phép tính sẽ lớn hơn tưởng tượng.

Nếu bạn có sử dụng thẻ tín dụng và リボ払い、分割払い thì ko được chủ quan là:

Ôi mình có trả dạng 分割払い nhưng ít lắm.

Hãy giảm thiểu tối đa số tiền này nhé.

Tiền trả thẻ Tín dụng dạng 1 lần一括払い thì OK, ko vấn đề gì.

Bỏ Khung Cashing キャッシング枠 trong Thẻ tín dụng ko dùng tới

Khi làm thẻ tín dụng, thường có thiết lập sẵn Số tiền Max của Cashing キャッシング, là chức năng rút tiền mặt của thẻ tín dụng.

Cashing キャッシング chính là một khoản Vay.

Kể cả bạn ko sử dụng Cashing キャッシング, nhưng một số Ngân hàng vẫn tính 1/5 số tiền giới hạn của キャッシング枠 vào phép tính số Tiền trả nợ đã nêu ở trên.

未使用でも枠の1/5が年間返済額として返済比率に加算。

VD キャッシング枠 của thẻ tín dụng là 30man→ 年6万→ 月5千円 , Ngân hàng tính toán như vậy.

Nhưng cũng có Ngân hàng xem xét là 3 năm trở lên ko dùng Cashing キャッシング thì coi như ko tính vào. 3年以上不使用の場合は算入しない銀行もある。

Nếu bạn đang đăng ký quá nhiều thẻ tín dụng, có những cái để không, ko dùng đến, thì hãy cẩn thận nhé. Tốt nhất là hủy hết những cái ko dùng đến.

Với phần lớn chúng mình, chỉ cần duy nhất một loại thẻ đó là:

Cả nhà mình cũng chỉ dùng duy nhất thẻ Rakuten mà thôi.

Khi đăng ký thẻ này, thì trên iPhone của bạn sẽ dùng được QUICPay. Mỗi lần trả tiền ko cần phải rút thẻ trong ví ra mất thời gian, chỉ cần đưa iPhone ra Bíp cái là xong.

Ngay cả thời gian lấy ví, tìm thẻ, rút thẻ ra, cất thẻ vào… mình cũng triệt tiêu luôn.

無駄を無くす một cách triệt để 究極的に, là cách để Tạo ra Năng suất, tạo ra thời gian, trở thành “Chất lượng cao”.

Giản lược số thẻ tín dụng và ngân hàng, cũng là bước đầu tiên để bạn làm chủ việc quan trọng khi mua nhà đó là: Quản Lý Tài Chính Gia Đình.

Chú ý đừng trễ khi Trả góp Điện thoại, đồ điện…

Khi mua Iphone mới, hay các đồ dùng đắt tiền trong nhà, có thể bạn Trả góp hàng tháng vài sên gì đó.

Bình thường thì ko sao, nhưng nếu lỡ chẳng may, vì lý do nào đó mà bị trễ 1 tháng thôi, lập tức thông tin này sẽ bị ghi lại trên Hệ thống thông tin tín dụng cá nhân.

Và khi đó thì rất dễ trượt Shinsa Vay Mua Nhà.

Nếu chỉ vì vài sên bạc chậm trễ này, mà ảnh hưởng đến cả kế hoạch Mua Nhà vài Ngàn man, thì đúng là ko Đáng. Nên nhớ đừng có chủ quan nha!

わずか数千円の延滞があると 住居ローン審査がOUT。

Lời Kết: Chuyện Vay Mua Nhà ở Nhật.

Để hiểu sâu thêm về Lãi suất Biến động và Cố định, xem thêm bài dưới nha.

Thế giới trong Ngân Hàng, cũng như Thế giới của Bất Động Sản, nói chung là khá khép kín thông tin.

Việc BIẾT hay KO BIẾT thôi, sẽ tạo ra khoảng cách lớn sau này.

Mua nhà miễn phí trung gian

Đại thể thì Phí trung gian (max) = Giá Nhà x 3% + 6man + thuế.

Nhưng có thể tìm các web mà ko lấy phí trung gian này từ phía cá nhân người mua Nhà. Nếu ko biết tới sẽ rất lãng phí.

・Trước khi mua Nhà, đang tìm Nhà, biết web này sẽ có Lợi

・Đối ứng Toàn quốc

・Bề dày hơn 20 năm trong Ngành Bất Động Sản, nên uy tín và an tâm

Chúc các bạn tìm kiếm được nhiều nguồn thông tin Tốt.

Có rất nhiều thông tin, nhưng có những cái Biết nhiều cũng chẳng làm gì.

Chúng mình chỉ cần Biết những thứ thiết thực, có thể áp dụng có ích cho chính mình.

phatxit.net hy vọng sẽ luôn là nơi chia sẻ cho Bạn những thông tin như vậy.

Coating sàn nhà

Bảng so sánh các loại coating sàn nhà khác nhau:

Báo giá coating sàn nhà

Việc lấy báo giá hàng loạt nhiều cty để so sánh, lựa chọn là cách làm thông minh!

Tuyển chọn các công ty tốt

Tối đa lấy được báo giá từ 8 công ty

Tất nhiên là báo giá miễn phí

TRA CỨU GIÁ CẢ THỊ TRƯỜNG NHÀ ĐẤT

Đây là web lớn hàng đầu Nhật Bản về Dịch vụ BĐS, lại hoàn toàn tra cứu miễn phí.

ウチノカチ 土地価格相場・マンション相場・戸建て住宅相場・家賃相場 (utinokati.com)

Có thể sử dụng các thông số như số tuổi của nhà 築年数, Diện tích đất 土地面積、Diện tích xây nhà 延床面積、Khoảng cách tới ga 駅距離… để mà simulation giá Nhà.

Xem cách sử dụng web ở bài này nhé.

Mà Ngân hàng TW gỡ bỏ lãi suất âm, thì có ảnh hưởng gì đến Lãi suất cho Vay Mua Nhà ko?

Câu trả lời, mình đã viết ở bài dưới nha.

Cảm ơn các bạn đã theo dõi. Phatxit.net thấy hạnh phúc nếu thông tin trên giúp được bạn điều gì đó. Nếu thấy hay và có ích, hãy chia sẻ trang web tới người thân, bạn bè nữa nhé. Sự ủng hộ của các bạn chính là động lực để mình cố gắng viết nhiều hơn nữa. Like và Follow Facebook của phatxit.net để đón nhận những bài viết mới tiếp theo nhé!

コメント