Chúng ta cùng xem tiếp các vấn đề sau đây nhé.

Vay liên kết 提携ローン là gì?

❓Vay liên kết 提携ローン là gì vậy?

🔆Là vay tiền từ Ngân hàng hợp tác liên kết với công ty BĐS.

Về mặt chung mà nói thì vay liên kết có nhiều điều kiện tốt và điểm có lợi.

- Lãi suất cho vay khá thấp.

- Thời gian điều tra đơn xin vay ngắn (do đã điều tra về căn nhà xong)

- House Maker, công ty BĐS sẽ làm giúp một số thủ tục.

Do đó, Vay liên kết có thể coi là một lựa chọn vay mua nhà khá tốt.

Tuy nhiên, cũng có một số điểm bất lợi, bạn nên biết để có thể so sánh với các ngân hàng khác và quyết định.

✘ Có thể có ngân hàng khác cho vay lãi suất còn thấp hơn, mà nội dung bảo hiểm mua sinh mệnh khi mua nhà cũng tốt.

✘ Phải trả chút tiền phí hoa hồng cho công ty BĐS.

Hãy thận trọng khi phán đoán chọn chỗ vay nhé.

Nên vay của Ngân hàng nào thì tốt?

❓Vay từ Ngân hàng nào thì tốt?

🔆Hãy so sánh các Ngân hàng với nhau để chọn ra chỗ phù hợp nhất.

住宅ローン có rất nhiều loại, nội dung cũng phức tạp và nhiều thuật ngữ chuyên môn nên thực sự khó hơn chúng mình nghĩ rất nhiều.

Nếu bạn có một mức độ kiến thức nhất định rồi thì có thể tự mình chọn lấy, nhưng với phần lớn thì nên sử dụng web so sánh hàng loạt.

Khi cần tham khảo chọn vay mua nhà từ Ngân hàng nào cho tốt thì hãy tham khảo web sau:

モゲチェック | 住宅ローンがどこよりもかんたんに選べるNo.1サイト。 (mogecheck.jp)

Để có được lựa chọn tốt, việc so sánh nhằm biết về thị trường là quan trọng.

✅ Dễ dàng làm thủ tục trên web.

✅ Có thể Chat hoặc Điện thoại với Nhân viên hỗ trợ.

✅ Hoàn toàn miễn phí.

Có thể chưa nhiều bạn biết đến các web trên, nhưng trong mảng giới thiệu 住宅ローン online thì nó chiếm thị phần lớn nhất đó.

Bằng việc trang bị kiến thức về 住宅ローン, và sử dụng Web để so sánh và tìm hiểu thị trường, bạn hoàn toàn có thể chọn được Ngân hàng vay mà bạn ít bị thiệt nhất.

Nó còn có cả dịch vụ giúp tìm đổi Ngân hàng 借り換え nữa nhỉ.

Có thể làm đơn với nhiều Ngân hàng được ko?

❓Có thể làm đơn với nhiều Ngân hàng được ko?

🔆Nên đồng thời làm đơn với ít nhất 3 Ngân hàng trở lên.

Vay mua nhà 住宅ローン thì mỗi tháng đều phải tính lại lãi suất.

Do đó, Dù tháng này lãi suất thấp nhưng sang tháng sau lãi suất cao lên là chuyện thường.

Ơ, có chuyện đó nữa hả?

Tức là từ lức bạn làm đơn đến khi thực tế được vay, lãi suất có thể thay đổi. Khi tìm hiểu ban đầu Ngân hàng này có lãi suất thấp nhất, nhưng đến lúc thực tế vay thì chưa chắc Ngân hàng đó vẫn là thấp nhất.

Do vậy, Khi làm đơn xin vay thì hãy chú ý.

✘ Nhanh chóng chọn ngay 1 Ngân hàng rồi cứ thế moushikomi sớm.

✅ Thong thả làm đơn moshikomi với nhiều Ngân hàng cùng lúc, cuối cùng mới chọn ra 1 chỗ có lợi nhất.

“Ko nên làm đơn với nhiều Ngân hàng đâu” Có thể bạn sẽ bị ai đó nói như vậy. Nhưng ở vị trí người đi vay, việc làm đơn với nhiều chỗ để so sánh và lựa chọn cái tốt nhất là hoàn toàn có lợi.

Nhất định hãy tích cực làm vài ba đơn với các Ngân hàng khác nhau nhé.

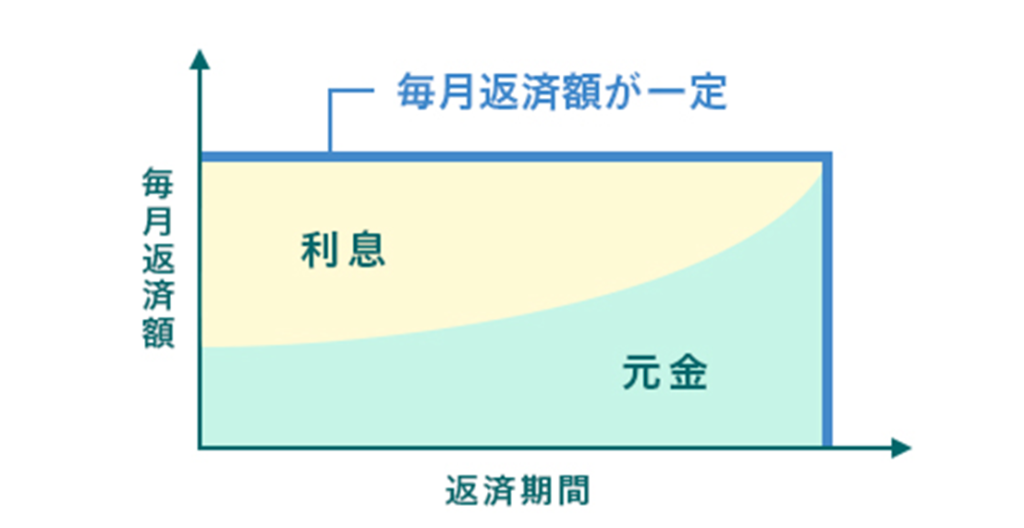

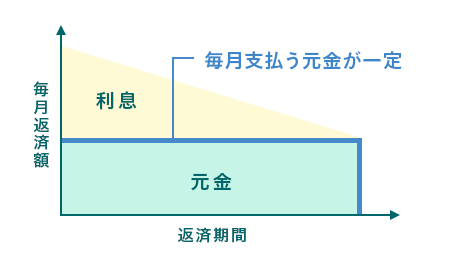

元利均等返済 và 元金均等返済, Nên chọn cái nào?

❓元利均等返済 và 元金均等返済, Nên chọn cái nào?

🔆Cái nào cũng OK.

元利均等返済 và 元金均等返済 là gì?

Với kiểu chữ kanji dài cả hàng thế này Hãy tách từng chữ ra để dễ hiểu nhé.

元: Tiền gốc phải trả (元金)

利: Tiền lãi phải trả (利息)

均等: Đều như nhau

返済: Trả tiền vay

元利均等返済: Là dạng trả đều cả tiền gốc và lãi, số tiền trả hàng tháng như nhau ko đổi.

Để dễ hiểu hơn bạn có thể xem hình dưới đây.

元金均等返済: Là dạng trả đều tiền gốc hàng tháng

Bạn ko cần thiết phải quá đắn đo giữa 2 loại này khi mà:

- Lãi suất 住宅ローン còn giữ ở mức thấp như hiện tại.

- Có thể sử dụng chế độ khấu trừ vay mua nhà 住宅ローン控除.

元利均等返済 là dạng phổ biến hơn hẳn.

Có nên trả bằng Bonus ko?

❓Có nên trả bằng Bonus ko?

🔆Ko được đâu nha. NG đó.

Tiền thưởng Bonus phụ thuộc vào tình hình kinh tế chung, Lợi nhuận của công ty, Thành tích cá nhân… nói chung là rất nhiều yếu tố.

Thực tế như đợt Corona vừa qua, có tới một phần ba số công ty cắt giảm tiền thưởng.

2020年冬季賞与の動向調査 | 株式会社 帝国データバンク[TDB]

Hic, tớ cũng bị cắt giảm Bonus đó.

Việc lấy Bonus một khoản ko thể chắc chắn có hay ko để mà trừ 住宅ローン là khoản vay chắc chắn phải trả, thực sự rất nguy hiểm.

Trừ khi bạn dám khẳng định chắc chắn là công ty sẽ trả cho bạn Bonus đều đều trong suốt 35 năm vay thì mới nghĩ đến việc trả 住宅ローン bằng Bonus nhé.

Vay đôi cả vợ chồng có được ko?

❓Vay đôi cả vợ chồng có được ko?

🔆Ko Khuyến khích vay đôi ペアローン.

Lý do ko khuyến khích vay đôi cả vợ chồng là vì, Vay đôi phải có tiền đề là Ko được ly hôn, và Ko được ai thất nghiệp trong khi đang trả nợ nhà.

- Hai vợ chồng cùng đi làm, mỗi người đều vay 住宅ローン

→ VD: Chồng vay 1,500 man, vợ vay 1,500 man để mua nhà 3,000 man.

- Hai vợ chồng làm người bảo lãnh cho nhau khi vay.

- Hai vợ chồng cùng đứng tên nhà.

→ Nếu chỉ đứng tên một người thì sẽ bị đánh thuế 贈与税.

Chắc rằng ai cũng nghĩ “Nhà mình ko ly hôn đâu”, nhưng thực tế ở Nhật cứ 3 cặp vợ chồng thì có 1 cặp ly hôn. Đây là một sự thực phũ phàng.

Khi Ly hôn, thường là sẽ phải sống tách biệt. Lúc này khi Phần ペアローン sẽ khá rắc rối:

・Ngân hàng ko cho phép đổi tên từ 2 sang thành 1 người, trừ khi trả hết nợ 1 cục.

Tức là cho dù có Ly hôn, thì 2 người vẫn đồng vai sát cánh trong Vay Mua nhà.

・Muốn bán nhà thì cũng cần đồng ý cả 2 bên, nếu Vợ (Chồng) 1 người ko đồng ý là ko được.

Khi đang đứng trên 2 đầu chiến tuyến, việc bất đồng ý kiến, tranh cãi là điều hoàn toàn có thể xảy ra.

・Dù ly hôn những trách nhiệm Bảo Lãnh 連帯保証人 vẫn có. Nếu Vợ cũ (Chồng cũ) ko trả nợ được thì mình sẽ phải trả thay thế.

Chấm dứt hôn nhân ko có nghĩa là chấm dứt Bảo lãnh.

・Ko sống trong Nhà đó thì Khả năng sẽ là Vi phạm Hợp đồng Vay mua Nhà 契約違反.

Ngân hàng cho vay tiền 住宅ローン lãi suất thấp là để Mua BĐS dùng cho mục đích Nhà ở.

Khi 1 hoặc 2 vợ chồng, ko còn ở trong Nhà đó nữa, có thể bị Ngân hàng cho là đã Vi phạm hợp đồng.

Khi Ko còn là Vay Mua Nhà ở nữa, thì Lãi suất sẽ cao hơn hẳn 住宅ローン.

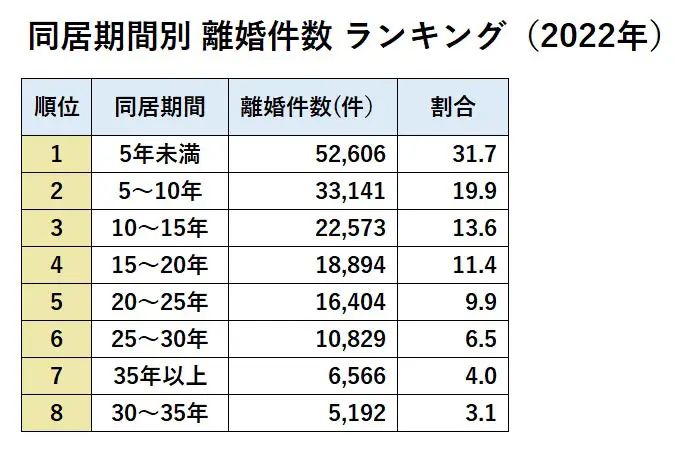

Ảnh trên, là Liên quan giữa số năm sống chung và tỉ lệ Ly hôn.

Cho thấy, với các cặp ở chung dưới 5 năm, xác suất Ly hôn cao hơn hẳn.

Khi vượt qua con số 5, nghĩa là Nhà bạn đã giảm xác suất rủi ro xuống.

Ngân hàng biết rất rõ điều này, họ sử dụng rất nhiều thông số, dữ liệu thống kê,

để tính toán rủi ro của người Vay tiền, và từ đó đưa ra Lãi suất.

Xác Suất Ly Hôn chỉ là 1 ví dụ trong tính toán của Ngân hàng.

Ngoài ra, thời đại này 1 mình làm việc miết đến khi về hưu đã khó, lại còn phải có thêm điều kiện cả 2 cùng làm việc đến khi về hưu thì càng khó hơn đúng ko nào.

Thêm nữa, khi bầu bì sinh nở, bệnh tật ốm đau, cần phải nghĩ đến những khi ko thể tiếp tục công việc được.

Vậy nên chỉ 1 người vay thôi mà mua trong phạm vi số tiền đó là an toàn hơn.

Đến đây là chúng ta đã nắm được các kiến thức cơ bản và cần thiết trước khi vay mua nhà. Vậy với trường hợp đã mua nhà và đang trong quá trình trả 住宅ローン rồi thì cần chú ý những vấn đề gì. Mời các bạn xem kỳ cuối dưới đây.

コメント