Mình đang muốn đầu tư Vàng, nhưng nên mua vàng miếng, vàng thỏi thật chứ nhỉ? Cầm vàng thật vậy mới có ý nghĩa chứ…

Vậy thử đi so sánh giữa đầu tư Vàng thật với các loại hình khác như ETF hay Quỹ ủy thác (投資信託) xem sao nha.

Bạn mình có người đã từng thành công lớn khi đầu tư vàng thật, nhưng giờ lại rơi vào tình cảnh không thể bán ra được, gần như tuyệt vọng…

“Đã bỏ tiền mua vàng rồi, nhưng đến lúc thoát hàng thì bị kẹt, không nhúc nhích được.”

Để tránh rơi vào sai lầm đó, riêng với người nào mới học đầu tư, mình không khuyến khích vàng thật, mà thay vào đó ưu tiên quỹ đầu tư và ETF.

Trong bài viết này, mình sẽ giúp những người mới đầu tư tránh “cái bẫy vàng”, bằng cách so sánh chi tiết 3 hình thức phổ biến:

👉 Vàng thật / Quỹ đầu tư / ETF

- Chi phí: vốn ban đầu và các loại phí

- Tốc độ: thời gian để chuyển thành tiền mặt

- Thuế: không biết có thể mất hàng trăm man

- Độ an toàn: nếu công ty phá sản thì sao?

Sau khi đọc xong bài viết này, bạn sẽ có thể tự tin lựa chọn hình thức đầu tư vàng phù hợp nhất với mình.

Nếu chọn sai ngay từ đầu, bạn có thể thất bại nặng ở “chiến lược thoát hàng”, nên hãy nhớ đọc đến cuối nhé!

Dành cho bạn nào muốn Đầu Tư có Lợi

App moomoo証券 đang triển khai một chương trình cực “xịn”, bạn có thể nhận được cổ phiếu trị giá tối đa 100.000 yên mà không có rủi ro “trượt”.

Cách tham gia rất đơn giản: chỉ cần mở tài khoản và nạp tiền là xong.

Đây là ưu đãi mà các công ty chứng khoán thông thường rất hiếm khi có, nên nếu bắt đầu mà không biết thì hơi tiếc đấy.

Trước tiên, hãy thử xem qua bài viết hướng dẫn tận dụng campaign nhé!

✔ Moomoo shoken campaign! Có thể nhận 10man chứng khoán!

\Có thể nhận 10man chứng khoán🎁/

Đăng ký đơn giản 1 phút!

Nói qua về bản thân mình:

- Sống ở Nhật nhiều năm và đang Đầu tư chứng khoán Nhật + Mỹ.

- Làm việc cho công ty trên sàn chứng khoán 17 năm. Hiện đang làm việc liên quan đến Tài sản, Mua bán trong công ty.

- Có kiến thức về Tài Chính, Boki và FP.

- Vận hành Tài sản đầu tư đơn vị nghìn man.

Phải cẩn thận khi Đầu tư Vàng thật?

Cầm vàng thỏi, vàng miếng trong tay thì an tâm lắm!

Nếu bạn đang nghĩ vậy thì nhất định phải biết câu chuyện dưới đây.

Thực ra, trong đầu tư vàng thật còn tiềm ẩn một “nỗi khổ rất xa xỉ”: lợi nhuận quá nhiều đến mức không biết xử lý thế nào.😂

【Chuyện Thật】 Lời 2,000man nhưng vẫn tuyệt vọng

Đây là câu chuyện của một người bạn mình: trước đây, anh ấy đã mua 1kg vàng thật với giá khoảng 700 man.

Sau khoảng nhiều năm, tính đến tháng 4 năm 2026, giá vàng liên tục lập đỉnh mới, và 1kg vàng đó hiện đã có giá trị hơn 2,700 man.

700 man mà thành 2,700 man!?

Lãi khủng quá còn gì! Nếu là mình thì bán ngay rồi đi chơi luôn 😆

Bình thường ai cũng nghĩ vậy đúng không.

Nhưng nếu bán một lần vàng thật và thu về lợi nhuận hơn 2,000 man, thì thu nhập trong năm đó sẽ tăng vọt, khiến bạn rơi vào khung thuế cao nhất.

Tham khảo: Bảng thuế suất Thuế Thu Nhập

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 ~ 1,949,000円 | 5% | 0円 |

| 1,950,000円 ~ 3,299,000円 | 10% | 97,500円 |

| 3,300,000円 ~ 6,949,000円 | 20% | 427,500円 |

| 6,950,000円 ~ 8,999,000円 | 23% | 636,000円 |

| 9,000,000円 ~ 17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円 ~ 39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

Khi thu nhập chịu thuế vượt 1,800 man, thuế suất thu nhập sẽ là 40%. Cộng thêm 10% thuế cư trú, tổng cộng lên tới mức rất cao.

Điều đáng sợ hơn nữa là phí bảo hiểm xã hội của năm sau.

Đối với người làm tự do chẳng hạn, khoản lợi nhuận này có thể khiến phí bảo hiểm y tế quốc dân tăng vọt lên mức trần — đúng kiểu “cú đấm kép”.

Ngay cả khi áp dụng khấu trừ đặc biệt 50 man và cơ chế tính thuế 1/2 cho nắm giữ dài hạn, tổng thuế thu nhập + thuế cư trú vẫn rơi vào khoảng 520 man.

Ngoài ra, nếu là người làm tự do, thì phí bảo hiểm y tế quốc dân năm sau có thể tăng thêm khoảng 50~100 man.

Bị lấy mất kha khá vì thuế, lại còn tăng cả phí bảo hiểm nữa sao!?

Vậy thì dù giá có tăng mạnh, cuối cùng cũng chẳng còn lại bao nhiêu trong tay nhỉ!

Đúng vậy.

Đây chính là rủi ro lớn nhất được gọi là “nỗi tuyệt vọng ở đầu ra” của đầu tư vàng thật.

Vì vậy, điều quan trọng là phải biết cách tránh bị thiệt hại vì thuế.

【So sánh triệt để】 Vàng thật・Ủy thác đầu tư・ETF, cái nào đỡ Thiệt nhất?

Trong đầu tư vàng, có 3 hình thức chính: vàng thật (vàng thỏi), quỹ đầu tư và ETF vàng.

Mua Vàng trang sức (nhẫn, vòng cổ, lắc tay…) thì ko thể gọi “Đầu tư” được, vì đã đội chi phí gia công, cửa hàng…vào rồi😂

Để không phải hối hận ở “đầu ra” như người bạn của mình, điều quan trọng là phải hiểu rõ sự khác biệt giữa từng phương pháp đầu tư vàng.

① Chi phí ban đầu:Mức giá tối thiểu để mua

Khi bắt đầu đầu tư vàng, rào cản đầu tiên chính là “chi phí ban đầu”.

Tùy vào phương pháp đầu tư, số tiền cần chuẩn bị sẽ có sự khác biệt rất lớn như sau.

| Loại Đầu Tư | Số tiền ban đầu | Đánh giá độ dễ |

|---|---|---|

| Vàng Thật | 14.4万円〜 | ★☆☆☆☆ |

| ETF Vàng | 1.5万円〜 | ★★★★☆ |

| 投資信託 | 100円〜 | ★★★★★ |

Đầu tư vàng thật cần một khoản tiền tương đối lớn, nhưng với quỹ đầu tư, bạn thậm chí có thể bắt đầu chỉ từ 100 yên.

Cùng đi xem chi tiết số tiền ban đầu nha.

- Vàng Thật (地金)|Cần hơn 14man tiền mặt!

Với vàng thật của Tanaka Kikinzoku (田中貴金属), kích thước nhỏ nhất có thể mua là 5g, nhưng hiện nay rào cản để mua đã tăng lên đáng kể, cao hơn nhiều so với trước.

Mức tiền ước tính cần để mua 5g

| Chi phí | Số Tiền |

|---|---|

| Giá gốc | 140,000円 |

| Phí giao dịch | 4,400円 |

| Tổng số tiền | 144,400円 |

| Tỉ lệ % chi phí | 3.14% |

Tham khảo: ※2026/3/1 田中貴金属の公表価格を参考に算出

Chỉ riêng việc mua kích thước 5g, ngoài tiền mua vàng, bạn còn phải trả thêm 4.400 yên phụ phí (手数料).

Rồi khi bán Vàng cũng lại mất 手数料, thành ra cả 2 chiều mua và bán là mất khoảng 6% rồi nhỉ.

2. Ủy thác Đầu Tư (投資信託)|Chỉ cần bắt đầu với 100円~!

Với app đầu tư online, mua gói 投資信託 thì chỉ cần từ 100円 trở lên là mua được rồi. Có khi chỉ cần thiết lập một lần, rồi cứ thế để tự động dạng つみたて trong NISA nữa, quá nhàn, quá thích hợp cho người mới.

3. ETF Vàng|Chỉ với vài man là Đầu Tư như thật!

Nếu là mua ETF thì cần mua từ đơn vị 1 cổ tức là 「1株(1口)」

So với 投資信託 thì cần nhiều hơn chút, nhưng mà cũng có thể bắt đầu từ vài man.

国内ETF (Nhật): 2万4,200円〜(東証1540純金上場信託(現物国内保管型))

米国ETF (Mỹ): 約1.5万円〜(GLDM:SPDRゴールド・ミニ・シェアーズ)

※ Tham khảo thời điểm tháng 4/2026.

Mấy mã trên bạn đều có thể bắt đầu dễ dàng qua App moomoo証券

Chỉ mua vàng thật 5g mà đã tới 140.000 yên!?

Đã vậy còn bị trừ thêm 4.400 yên phí nữa chứ…

So với vậy thì quỹ đầu tư kiểu “chỉ từ 100 yên” đúng là nhìn như thần luôn 😂

Đúng là chênh lệch quá lớn nhỉ.

Nhưng ETF cũng có lợi thế là chi phí duy trì thấp. Tiếp theo, hãy cùng xem về “tốc độ chuyển thành tiền” – một yếu tố dễ bị bỏ qua nhé.

② Tốc độ:Số ngày cần khi chuyển sang tiền mặt

Trong những tình huống kiểu “đột nhiên cần tiền gấp!”, thì việc chốt giá nhanh đến mức nào và bao lâu tiền về lại tài khoản ngân hàng sẽ trở thành vấn đề sống còn.

Trước hết, hãy cùng xem tốc độ chuyển đổi thành tiền của từng loại nhé.

【Bảng so sánh tốc độ】

| 項目 | 現物(地金) | 投資信託 | 金ETF |

|---|---|---|---|

| 価格が決まる時 | 店頭価格 | 1日1回 | Real Time |

| 現金化の目安 | 約3営業日 | 約3〜4営業日 | 約3営業日 |

Ngay cả khi cùng đầu tư vào vàng, thời điểm chốt giá và mức độ dễ bán ra cũng có sự khác biệt rất lớn.

Đây nhé, hãy cùng xem chi tiết đặc điểm của từng loại:

1. Vàng thật (地金):mang tính thủ công, mất thời gian hơn

Khi bán tại 田中貴金属, cách nhận tiền sẽ tùy theo số tiền:

- 100万円(税込)以下:

👉 Có thể nhận tiền mặt ngay tại chỗ - 100万円超:

👉 Vì lý do an ninh, sẽ chuyển khoản về tài khoản ngân hàng vào ngày khác(通常3営業日後)

Kể cả trong trường hợp số tiền nhỏ, nhìn cứ nghĩ là nhanh. Nhưng thực tế còn vướng một số điểm khác.

・Giới hạn thời gian: Chỉ có thể giao dịch trong giờ mở cửa (ví dụ 10:30〜18:45).

・Gánh nặng di chuyển: Phải mang vàng nặng đến cửa hàng, chưa kể có thể phải chờ đợi khi đông khách. Ngoài ra, việc mang theo vàng giá trị cao cũng tiềm ẩn rủi ro mất trộm (dù không phải lúc nào cũng xảy ra).

2. Quỹ đầu tư (投資信託):có “độ trễ” trong việc xác định giá

Vì quỹ đầu tư được giao dịch theo “giá trị tài sản ròng (基準価額)” tính 1 lần/ngày, nên dù bạn đặt lệnh bán, phải đến tối cùng ngày (hoặc sau đó) mới biết chính xác số tiền bán được.

Sau khi đăng ký bán (解約), thường mất 3~4営業日, lâu thì có thể gần 1 tuần tiền mới về tài khoản ngân hàng.

3. ETF vàng:tốc độ đổi tiền mạnh nhất

ETF hoạt động giống cổ phiếu, nên trong thời gian thị trường mở cửa:

👉 Có thể mua bán real-time

👉 Bán xong là chốt giá ngay lập tức

👉 Tiền thường về sau 3営業日

Với ETF hay 投資信託 thì ko cần phải đi ra cửa hàng, stress ngồi chờ đợi nhỉ

Đặc biệt là ETF, vì giá được chốt ngay tại thời điểm bán, nên rất tiện.

👉 Khi cần tiền gấp cũng thấy yên tâm hơn 👍

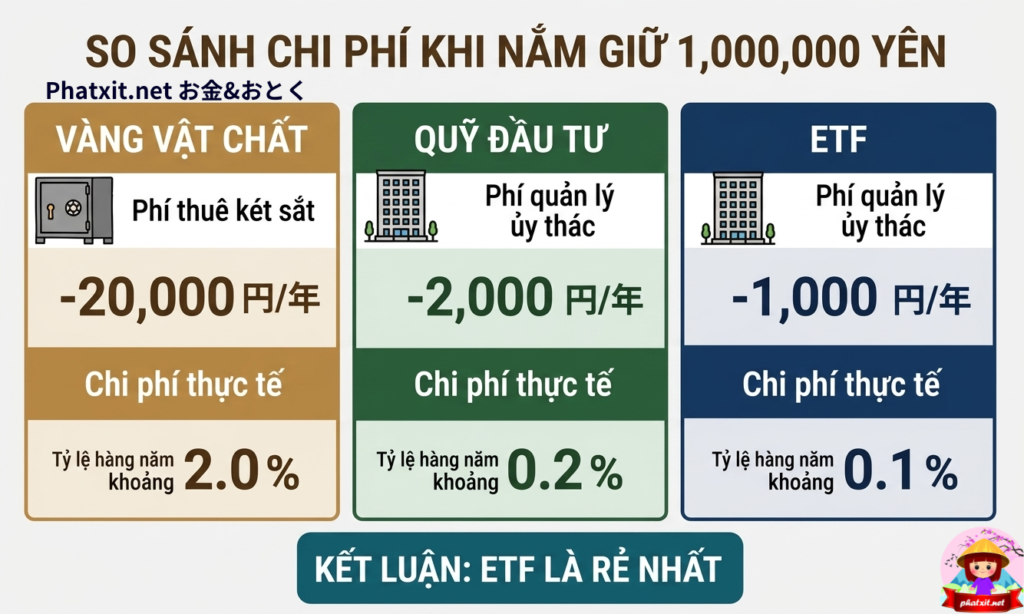

③ Cái bẫy Chi phí:So sánh chi phí khi nắm giữ

Vàng thật là loại tài sản tốn phí khi muốn cất giữ.

Hãy thử xem bảng so sánh chi phí trong trường hợp sở hữu Vàng trị giá 100man.

【Bảng so sánh chi phí 1 năm của 100man】

| Hạng mục | Vàng thật | 投資信託 | 金ETF |

|---|---|---|---|

| Chi phí chủ yếu | Ngân khố, két sắt (chống trộm) | Phí ủy thác | Phí ủy thác |

| Chi phí 1 năm | 約20,000円〜 | 約2,000円 | 約1,000円 |

| Tính tỉ lệ % | 約 2.0% | 約 0.2% | 約 0.1% |

Giữa vàng thật và quỹ đầu tư / ETF, cấu trúc chi phí có sự khác biệt rất lớn.

Giờ thì đi xem chi tiết hơn về chi phí nha.

1. Vàng thật (地金):mang tính thủ công, mất thời gian hơn

Vàng thật không bị trừ phí duy trì theo năm (%).

Tuy nhiên, vì là tài sản vật lý, nên sẽ phát sinh “chi phí để bảo vệ” khá nặng.

⚠️ Rủi ro trộm cắp / thất lạc

Nếu để ở nhà, lúc nào cũng phải sống với cảm giác

👉 “lỡ bị trộm thì sao…”

🏦 Chi phí két an toàn (貸金庫)

Nếu muốn an tâm hơn và thuê két ngân hàng:

👉 Mỗi năm sẽ tốn vài man tiền cố định

Ví dụ:

- Giữ 100万円 tiền vàng

- Trả 2万円/năm tiền két

👉 Chi phí thực tế = 2%/năm

➡️ Cao gấp:

- ~10 lần so với quỹ đầu tư

- ~20 lần so với ETF

Trên thực tế, đã từng có vụ nhân viên ngân hàng lấy trộm vàng trong két an toàn.

👉 Nghĩa là:

Dù bạn trả tiền để “giữ cho an toàn”

→ cũng không thể nói là an toàn 100%

Đây chính là điểm đáng sợ nhất khi nắm giữ vàng thật.

2. 投資投資投資信託・ETF:“phó thác cho chuyên gia” với chi phí cực rẻ

Ngược lại, với quỹ đầu tư và ETF, bạn không nắm giữ vàng thật trong tay.

👉 Không có rủi ro bị trộm

👉 Không tốn chi phí tự bảo quản

Thay vào đó sẽ có phí quản lý (信託報酬), nhưng mức phí này rất thấp:

投資信託 (quỹ đầu tư)

👉 Khoảng 年0.2% là phổ biến

👉 Gửi 100万円 → mỗi năm khoảng 2,000円

金ETF (ETF vàng)

👉 GLDM có phí chỉ 年0.1%

👉 Nếu dùng ETF như GLDM:

- Gửi 100万円

→ chi phí chỉ khoảng 1,000円/năm

Nếu đầu tư dài hạn, chi phí thấp này chính là vũ khí cực mạnh giúp tạo ra khác biệt lớn về lợi nhuận sau vài năm.

👉 Với 100万円 mà chênh nhau tới 2万円 mỗi năm

→ đây là điểm rất đáng để cân nhắc.

④ Đáp án về Thuế:Chênh lệch giữa NISA và 特別控除50万円

Một yếu tố thường bị bỏ qua khi đầu tư vàng chính là thuế.

Tùy vào cách nắm giữ, quy định thuế có thể khác nhau một trời một vực – như “thiên đường và địa ngục”🥲

【Khác biệt về Thuế và Bảo Hiểm Xã Hội】

| Hạng mục so sánh | Vàng thật | 金ETF・投資信託 |

|---|---|---|

| Luật Thuế | 総合課税 (Tính cộng dồn với các nguồn thu nhập khác) | 分離課税(tính riêng 20.315%) |

| Khấu trừ, miễn giảm | Có khấu trừ 50 man và chỉ tính 1/2 nếu nắm giữ lâu dài trên 5 năm | Với NISA thì miễn thuế cả đời 0円 |

| Phí Bảo Hiểm Xã Hội | Rủi ro tăng cao(国民健康保険) | Ko ảnh hưởng(特定口座/NISA) |

Ơ, vàng thật cũng được miễn giảm 50man, thấy cũng ok mà.

Không đâu, đằng sau đà tăng giá vàng hiện tại đang ẩn chứa một “cái bẫy ngoài dự đoán”.

Hãy cùng kiểm tra kỹ hơn nhé.

1. Đầu tư vàng thật:lợi nhuận đến 50万円 thì “không thuế”… nhưng

Vàng thật khi bán sẽ được miễn trừ đặc biệt 50万円/năm.

Ngoài ra, nếu giữ trên 5 năm thì được tính là thu nhập chuyển nhượng dài hạn, và phần bị tính thuế chỉ còn 1/2 — một ưu điểm khá mạnh.

👉 Công thức:

Thu nhập chịu thuế =(lợi nhuận − 50万円)× 1/2

Nghe thì có vẻ lợi, nhưng khi giá vàng tăng mạnh lại có 2 “cái bẫy” lớn:

① Bẫy “thuế lũy tiến”

Lợi nhuận từ vàng thật thuộc tổng hợp thu nhập (総合課税), tức là cộng chung với lương.

👉 Nếu lãi lớn:

- Thuế thu nhập có thể lên tới 45%

- Tính cả thuế cư trú → tối đa 55%

② Cú “đánh đôi” từ bảo hiểm xã hội

Vì lợi nhuận được tính là thu nhập:

👉 Năm sau:

- 国民健康保険料 (bảo hiểm y tế quốc dân) tăng mạnh

→ Tiền về tay bị giảm thêm

Nhưng nếu lúc bán không khai thì chắc không ai biết nhỉ?

Không đơn giản vậy đâu.

👉 Giao dịch trên 200万円

→ công ty sẽ báo cáo lên cơ quan thuế

→ Gần như không thể “giấu” được.

2. ETF・投資信託:dùng NISA → “lãi bao nhiêu giữ hết bấy nhiêu”

Thông thường, lợi nhuận đầu tư sẽ bị thuế 20.315%.

Nhưng nếu dùng 新NISA (khung đầu tư tăng trưởng 成長投資枠):

👉 Thuế = 0円 (trọn đời)

Ưu điểm:

- Không cần khai thuế

- Không ảnh hưởng:

- 住民税

- 国民健康保険料

Ngay cả khi đã dùng hết NISA:

👉 Nếu dùng 特定口座(源泉徴収あり)

- Công ty chứng khoán tự nộp thuế

- Không cần khai thuế

👉 Và:

- Tránh được các chi phí phát sinh ngoài dự kiến như:

- thuế cư trú

- bảo hiểm

🎯 Tóm lại

- Vàng thật: có lợi về miễn 50万円 nhưng rủi ro thuế + bảo hiểm cao

- ETF / quỹ + NISA:

👉 đơn giản – minh bạch – tối ưu thuế nhất

⑤ An toàn:Rủi ro khi công ty phá sản

Nói gở, nếu lỡ công ty Vàng phá sản thì sao nhỉ?

Vậy hãy thử so sánh các trường hợp phá sản xem sao nhé.

【Bảng so sánh tính an toàn khi cty phá sản】

| Hạng mục so sánh | Vàng thật | 投資信託・金ETF |

|---|---|---|

| Khi Phá Sản | Tùy nội dung hợp đồng | Pháp Luật bảo hộ 100% |

| Luật bảo quản tài sản | Cần xem kỹ trong hợp đồng | Bảo quản tách rời với công ty |

| Trường hợp xấu nhất | Có thể bị lấy đi để làm tài sản trả nợ công ty | Trả về toàn bộ |

| Độ an toàn | ⚠️ Tự mình lựa chọn cty uy tín | ✅ Được bảo vệ bởi Luật pháp |

Trong trường hợp xấu xảy ra, việc tài sản có thực sự được bảo vệ hay không sẽ khác nhau giữa vàng thật và quỹ đầu tư / ETF.

Vậy thì, hãy cùng xem chi tiết cơ chế của từng loại.

1. Đầu tư vàng thật(地金・純金積立)

Với vàng thật, yếu tố quyết định là:

👉 Công ty có áp dụng hình thức bảo quản riêng biệt (特定保管) hay bảo quản chung (混合寄託) hay không.

Phương pháp bảo quản tài sản Vàng, là lĩnh vực rất nhiều thuật ngữ chuyên môn, mà người bình thường mua Vàng chẳng mấy ai biết. Mình sẽ để bảng so sánh tham khảo ở đây, nhưng nói chung, nếu bạn ko quá rành để tìm hiểu rõ về công ty bạn đang mua, thì ko nên động vào, nhất là dạng 純金積立: đầu tư tích lũy vàng ròng.

👉 Sự khác biệt về rủi ro tùy theo cách bảo quản

| Hạng mục | 特定保管(混合寄託) | 消費寄託 |

|---|---|---|

| Cách bảo quản | 会社の資産と完全に分けて保管 | 会社の資産として預かる |

| Quyền sở hữu | 顧客にある | 会社にある |

| Khi phá sản | 差し押さえ対象外 | 差し押さえ対象 |

| Mức độ an toàn | Ổn | Rủi ro cao |

Nếu là bảo quản riêng biệt (特定保管) thì tương đối yên tâm.

Nhưng thực tế, nhiều hình thức tích lũy vàng (純金積立) lại áp dụng “消費寄託” — về mặt pháp lý, tức là bạn đang cho công ty vay vàng.

👉 Nếu công ty phá sản:

- Vàng của bạn có thể bị dùng để trả nợ

→ tồn tại rủi ro mất tài sản

Nếu đầu tư vàng thật, bạn cần tự kiểm tra kỹ xem đơn vị đó có ghi rõ áp dụng 特定保管 hay không.

👉 Nên ưu tiên các công ty lớn, uy tín như 田中貴金属 để giảm rủi ro.

2. 投資信託・ETF

Quỹ đầu tư và ETF được bảo vệ chặt chẽ bởi luật (金融商品取引法) thông qua cơ chế quản lý tách biệt tài sản (分別管理).

👉 Tùy sản phẩm, vàng sẽ được lưu trữ:

- Nếu là loại giữ vàng trong nước → bảo quản tại Nhật

- Nếu là ETF Mỹ → thường được giữ trong các hầm vàng lớn (ví dụ ở London)

Quan trọng nhất:

👉 Dù có chuyện xảy ra với:

- công ty chứng khoán

- công ty quản lý quỹ

- hay ngân hàng tín thác

→ Tài sản của bạn vẫn nằm ở tài khoản riêng biệt

→ không bị dùng để trả nợ

Vậy là với vàng thật thì phải tự mình kiểm tra độ uy tín của công ty và nội dung hợp đồng từ trước nhỉ.

Còn quỹ đầu tư / ETF thì ngay từ đầu đã được bảo vệ bởi hệ thống pháp luật, nên mức độ yên tâm khác hẳn 👍

Hỏi Đáp về Đầu tư Vàng

❓Giao dịch mua bán vàng có bị cơ quan thuế biết không?

✅Nếu mỗi lần giao dịch dưới 200万円, thì bên công ty không gửi “支払調書” lên cơ quan thuế.

👉 Vì vậy, không bị nắm thông tin qua kênh này.

❓Bán vàng có phải đóng thuế không?

✅Lợi nhuận khi cá nhân bán vàng được tính là 譲渡所得 (thu nhập chuyển nhượng).

👉 Nhưng có miễn trừ đặc biệt 50万円/năm:

- Nếu lãi ≤ 50万円 → không bị thuế

Nếu lãi vượt 50万円, phần vượt sẽ bị tính thuế tùy theo thời gian nắm giữ:

長期譲渡所得(giữ > 5 năm)

👉 Thu nhập chịu thuế = (lợi nhuận − 50万円)× 1/2

短期譲渡所得(giữ ≤ 5 năm)

👉 Thu nhập chịu thuế = lợi nhuận − 50万円

Kết Luận | Đầu tư Vàng bằng ETF là Lợi nhất

Lần này so sánh 3 cách đầu tư vàng (vàng thật / quỹ đầu tư / ETF) thì đúng là hiểu rõ hơn nhiều rồi.

Cuối cùng, cùng nhìn lại sự khác biệt một lần nữa

| Hạng mục | Vàng thật | Quỹ đầu tư | ETF |

|---|---|---|---|

| Chi phí ban đầu | △ Cao(14万〜) | ◎ 100円〜 | ○ 数万円〜 |

| Tốc độ đổi tiền | △ Chậm(ra cửa hàng…) | ○ Bình thường(vài ngày) | ◎ Nhanh nhất(ngay lập tức) |

| Chi phí duy trì | × Cao(phí bảo quản…) | ○ Thấp(信託報酬) | ◎ Thấp nhất(信託報酬) |

| Thuế | × Bất lợi | ◎ Miễn thuế với NISA | ◎ Miễn thuế với NISA |

| Độ an toàn | △ Tùy công ty & cách bảo quản | ◎ Được bảo vệ (分別管理) | ◎ Được bảo vệ (分別管理) |

Nhìn bảng là thấy ngay:

👉 Vàng thật có rủi ro lớn về chi phí và thuế

→ số tiền thực sự còn lại trong tương lai có thể bị giảm đáng kể

👉 Nếu muốn:

- Bắt đầu từ nhỏ

- Tích lũy tự động

→ Quỹ đầu tư là lựa chọn tiện lợi

👉 Còn nếu muốn:

- Chi phí thấp

- Mua bán nhanh

- Được miễn thuế với 新NISA

- Được pháp luật bảo vệ

→ ETF là lựa chọn hợp lý và tối ưu nhất

🎯 Nếu bắt đầu đầu tư vàng từ bây giờ:

👉 Quan trọng nhất là

chọn cách giúp giữ lại nhiều tiền nhất trong tay về lâu dài

👉 Hãy tận dụng 新NISA

và bắt đầu từ mức phù hợp với khả năng của mình 👍

Hiện tại, moomoo証券 đang có campaign khá tốt.

👉 Có thể nhận tối đa 10万円 cổ phiếu miễn phí

Nhưng nếu làm sai bước thì dễ bị mất quyền lợi 😅

Trước tiên, hãy thử xem qua bài viết hướng dẫn tận dụng campaign nhé!

✔ Moomoo shoken campaign! Có thể nhận 10man chứng khoán!

\Có thể nhận 10man chứng khoán🎁/

Đăng ký đơn giản 1 phút!

Cảm ơn các bạn đã theo dõi. Phatxit.net thấy hạnh phúc nếu thông tin trên giúp được bạn điều gì đó. Nếu thấy hay và có ích, hãy chia sẻ trang web tới người thân, bạn bè nữa nhé. Sự ủng hộ của các bạn chính là động lực để mình cố gắng viết nhiều hơn nữa. Like và Follow Facebook của phatxit.net để đón nhận những bài viết mới tiếp theo nhé!

コメント