PHẦN 1

PHẦN 2

VÀ TIẾP TỤC LÀ PHẦN 3, PHẦN CUỐI NHÉ.

Câu 8. 国民健康保険 Kokumin Kenko Hoken

❓国民健康保険 Kokumin Kenko Hoken (BHSK của Địa phương) được tính từ đâu?

- Doanh thu của năm trước.

- Thu nhập chịu thuế 課税所得 của năm trước.

- Thuế thu nhập của năm trước.

Câu trả lời đúng là: 2. Thu nhập chịu thuế 課税所得 của năm trước.

Thực ra Phí BH 国民健康保険 được tính toán kết hợp của nhiều yếu tố như dưới đây.

- 所得割:Tính theo thu nhập chịu thuế của cả hộ gia đình.

- 均等割:Tính theo số người trong hộ X số tiền cố định.

- 平等割:Tiền cố định theo 1 hộ gia đình.

- 資産割:Tính theo Thuế Tài sản Cố định

Nhưng hiện nay, rất nhiều địa phương bãi bỏ cái số 3 và 4, mà theo hướng tính phí BH theo số 1 + số 2.

Cách tính toán cũng khác nhau tùy từng địa phương sống nên nếu cần hãy xem trên Web của địa phương nơi mình sống nhé.

Ko phải giống nhau trên Toàn quốc nhỉ.

Cái số 1 所得割 sẽ được Tính theo thu nhập chịu thuế 課税所得 của cả hộ gia đình.

Thuế thu nhập và Thuế cư trú cũng được tính theo kiểu như này.

Bạn còn nhớ cách tính thu nhập chịu thuế 課税所得 ko?

Thu nhập chịu thuế 課税所得 = Doanh thu 売上 ー Kinh phí 経費 ー Khấu trừ 控除

Để làm giảm Phí BH xuống thì có các biện pháp sau.

- Vận dụng 経費 và 控除 để làm giảm 課税所得 xuống.

- Sử dụng Cty một thành viên. (Sẽ nói trong Câu 9)

- Chuyển đến sống ở Địa phương có phí BH rẻ.

Câu 9. Cty một thành viên

❓Người làm tự do 個人事業主 thành lập Cty một thành viên, Vừa làm 個人事業主 vừa Giám đốc Cty một thành viên thì sẽ thế nào?

- Chỉ chịu phí BH 国民健康保険 của phần thu nhập 個人事業主.

- Chỉ chịu phí BH 健康保険 của phần Lương Giám đốc Cty một thành viên.

- Chịu cả 2 phí BH nói trên.

Câu trả lời đúng là: 2. Chỉ chịu phí BH 健康保険 của phần Lương Giám đốc Cty một thành viên.

Phần này mình sẽ giải thích về cách sử dụng Cty một thành viên để điều tiết Phí BHSK, đây có thể nói là cách tối ưu nhất hiện giờ.

個人事業主 nếu vào BH Quốc dân 国民健康保険 thì càng kiếm nhiều tiền phí BH sẽ càng tăng.

Do đó nên vận dụng “2 tay 2 kiếm” như dưới đây.

- Tự mình thành lập Cty một thành viên.

- Tham gia BHSK 協会けんぽ.

- Đồng thời làm 個人事業主 kinh doanh tự do là kiếm Thu nhập chính.

- Mặt khác, với tư cách là Giám đốc Cty một thành viên, nhận Lương.

- BHSK 健康保険 và BH Quốc dân 国民健康保険 ko thể bị trùng lặp, và BHSK 健康保険 sẽ được ưu tiên hơn.

→ Thiết lập Lương Giám đốc ở mức tối thiểu vừa đủ để tham gia Shakai Hoken với mức phí BH thấp nhất, còn phần 個人事業主 thì ko bị mất phí BH tí nào nên cứ thế mà kiếm thật nhiều Thu nhập.

Giống như giải thích ở trên, Tham gia BHSK với mức phí tối thiểu mà vẫn nhận Bảo trợ rất Tốt từ nó, còn phần 個人事業主 thì cứ tối đa gia tăng Thu nhập mà ko làm tăng tiền BH.

Nếu các bạn có yêu cầu thì phatxit.net sẽ viết riêng bài cụ thể hơn về phương pháp “2 tay 2 kiếm” này.^^

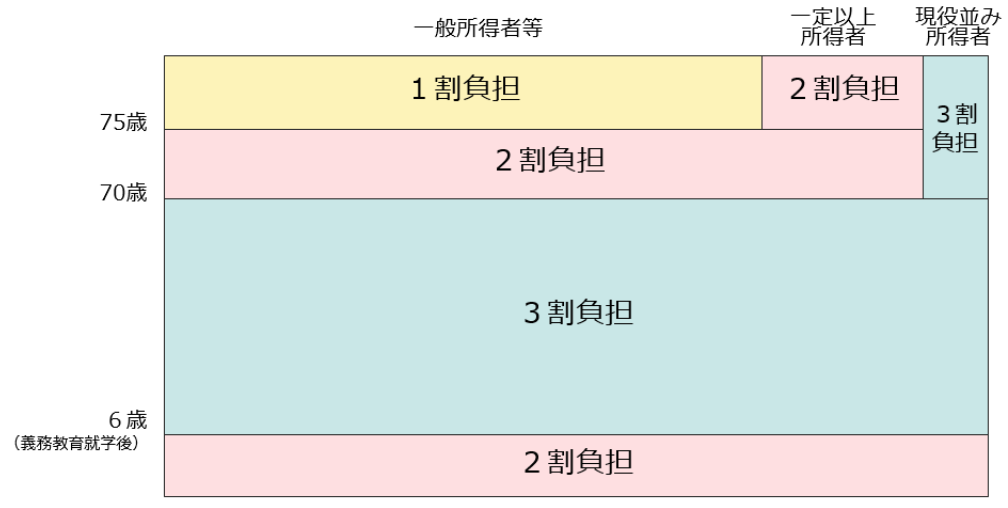

Câu 10. Số tiền phải trả khi đi Viện

❓Nhân viên công ty nếu cần đi viện thì sẽ phải chịu chi phí thế nào ở bệnh viện?

- Chịu 10%.

- Chịu 20%.

- Chịu 30%.

Câu trả lời đúng là: 3. Chịu 30%

Câu này thì quá dễ,chắc là hầu như ai cũng trả lời đúng rồi.

Chẳng liên quan đến phí BH có nhiều hay ít đi chăng nữa, thì phần mà Nhân viên công ty hay Người Kinh doanh tự do chi trả đều là 30% Viện phí.

Chi tiết hơn về Phần phải chi trả theo độ tuổi và 所得 như hình dưới đây.

Trẻ em thì chịu 20~30% nhưng do có thêm hỗ trợ của từng Địa Phương nên thực chất là Miễn phí.

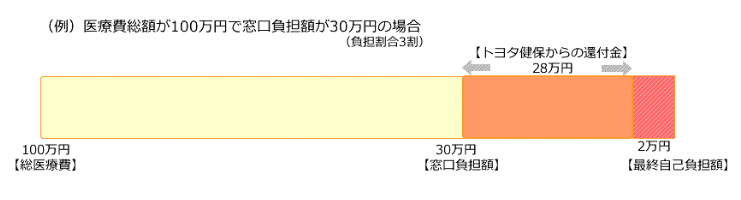

Câu 11. Chế độ Giới hạn trên 高額療養費制度

❓Nhân viên công ty nenshyu 500 man, nhập viện phẫu thuật hết 100 man thì thực tế phải trả bao nhiêu?

- 100 man.

- Khoảng 30 man.

- Khoảng 8 man.

Câu trả lời đúng là: 3. Khoảng 8 man.

Chi phí điều trị dù có tốn bao nhiêu đi chăng nữa thì phần bản thân phải chịu chỉ trong Giới hạn trên, đó gọi là 高額療養費制度.

VD, Nenshyu dưới 600 man thì tối đa 1 tháng chỉ phải chịu 8~9 man thôi, cho dù chi phí điều trị có là 100 hay 200 man đi chăng nữa.

Chế độ này cực tốt nhỉ!

Nếu phải điều trị trong thời gian dài còn có thêm chế độ 多数該当 để bớt gánh nặng chi phí hơn nữa nhé.

Về các chế độ quá tốt của 健康保険, mình đã viết trong bài này.

Điều giúp phatxit.net khẳng định ko cần tham gia quá nhiều BH Tư nhân ở Nhật, 1 trong số Lý do đó chính là nhờ 健康保険 có đầy đủ các chế độ tốt như là 額療養費制度 thế này.

Thậm chí, Quỹ BH của những công ty lớn như Toyota thì số tiền honin phải chịu còn thấp hơn nữa, có khi chỉ 2 man.

Thêm nữa, nếu bạn chuẩn bị trước Giấy chứng nhận Giới hạn trên 限度額適用認定証 thì đến khi thanh toán viện phí, bạn chỉ phải trả số tiền tối đa là Giới hạn trên này thôi nhé. Dù biết là được hoàn tiền, Bạn nào lo ngại rằng ngay một lúc phải trả số tiền quá lớn, thì hãy nhớ xin trước Giấy chứng nhận Giới hạn trên nhé.

Câu 12. Đối tượng ko được hưởng BHSK.

❓Trong các trường hợp sau, cái nào ko được BHSK chi trả?

- Khám chữa bệnh tự túc.

- Tiền phòng riêng trong bệnh viện.

- Y thuật tiên tiến.

Câu trả lời đúng là: Cả 3 cái.

Câu hỏi hơi khoáy nhưng mà cả 3 chi phí trên đều nằm ngoài phạm vi chi trả của BHSK.

- Y thuật tiên tiến.

- Hành vi nằm ngoài việc điều trị (Làm đẹp, thẩm mỹ…)

- Thuốc nằm ngoài bảo hiểm. (Thực phẩm chức năng, thuốc bổ…)

- Tiền phòng riêng trong bệnh viện do tự mình yêu cầu.

- Khám chữa bệnh tự túc.

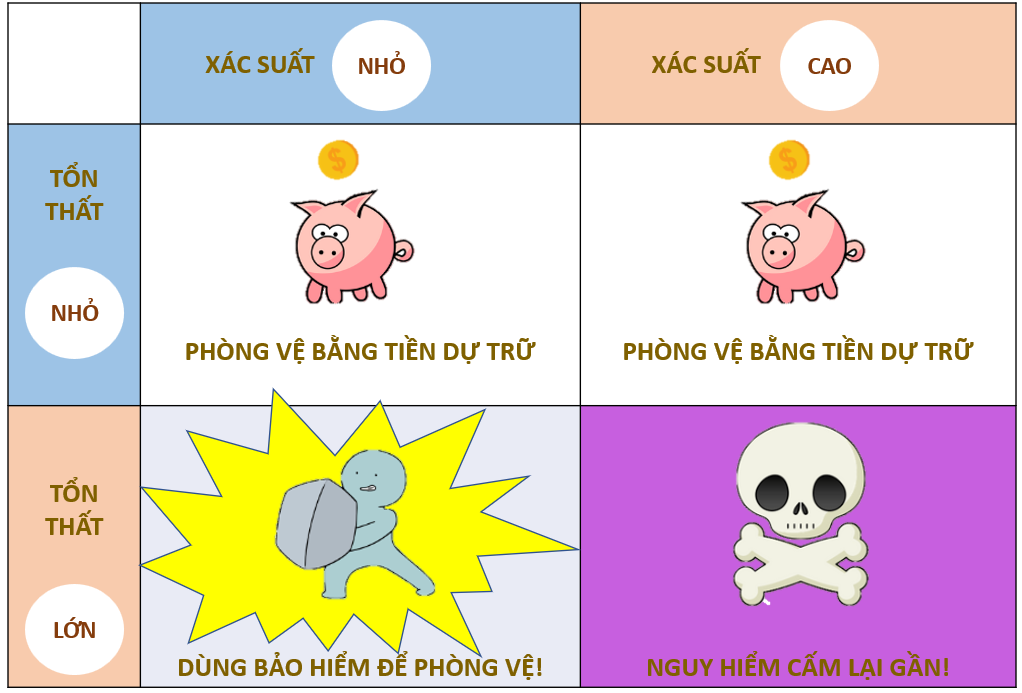

Để đề phòng cho những chi phí kể trên, ko phải là dùng BH tư nhân, mà hãy dùng Tiền dự trữ, theo như minh họa dưới.

Kể cả “Y học tiên tiến” cũng ko khuyến khích vào BH tư nhân vì các lý do sau.

- Vốn dĩ xác suất để sử dụng tới nó rất thấp.

- Sớm muộn các điều trị này cũng sẽ được đưa vào trong phạm vi BH công.

- Chỉ là 1 Option trong BHYT Tư nhân thôi nên ko thể vào riêng khoản đó.

Nói gở chứ nhỡ bị ung thư thì sao. Y học thông thường ko chữa được phải dùng Y học tiên tiến, lúc đó chi phí đắt đỏ mà ko có BH tư cover khoản đó thì lo lắm.

Sự thật, ko phải như nhiều người nghĩ là phải có Y học tiên tiến mới là cách tốt nhất điều trị ung thư. Những phác đồ điều trị và thuốc 抗がん剤 mà Bảo hiểm SK Công đã chứng nhận mới là phương pháp tối ưu nhất, vì đã được qua kiểm tra sàng lọc khắt khe.

Kiến thức cơ bản về Ung thư và phương pháp điều trị がん治療 thì có thể tham khảo sách.

Cuốn sách nói Sự Thật về がん kèm chứng cứ cụ thể từ các con số. VD như:

- Nguyên nhân của がん: Khi tế bào khỏe mạnh phát triển hay phân chia, thì sẽ có 1 xác suất nhất định xảy ra bất thường dẫn đến ung thư. Các yếu tố ngoại cảnh như lối sống, hút thuốc có thể tác động tăng giảm nhưng xác suất này luôn có.

- Ăn uống có điều trị được がん ko? Câu trả lời là KO. Có thể phòng tránh giảm bớt xác suất nói trên nhưng một khi đã bị がん rồi thì Thực phẩm (gồm cả TP chức năng) ko thể chữa được.

Y học và Xác suất (toán học) luôn đi kèm với nhau, Sự thật phải đi kèm với chứng cứ từ các con số. Bạn đọc Phatxit.net thì sẽ thấy mình hay đưa ra các minh chứng với con số cụ thể. Tuy nhiên, cũng ko thể coi nhẹ mặt Cảm xúc, Tâm lý. ^^

Bổ sung thêm là với các chi phí nằm ngoài phạm vi bảo hiểm nói trên thì có trường hợp được tính vào Khấu trừ giảm Thuế nên khi phát sinh hãy nhớ làm 確定申告 nhé.

Câu 13. BH Tai nạn Lao động 労災保険

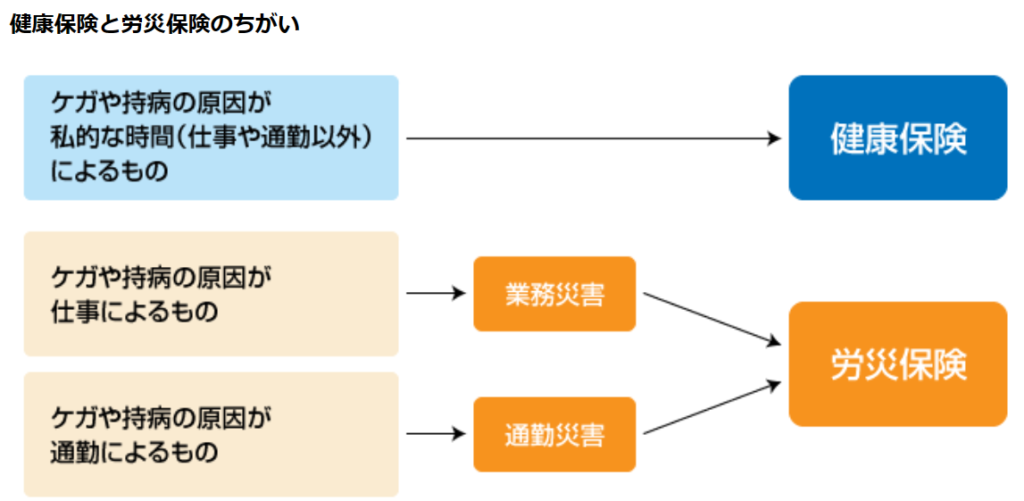

❓Nhân viên công ty khi đang làm việc hoặc trên đường đi làm bị tai nạn thì sẽ được BH nào chi trả?

- BHSK 健康保険.

- BH Tai nạn Lao động 労災保険.

- BH Chăm sóc Điều dưỡng 介護保険.

Câu trả lời đúng là: 2. BH Tai nạn Lao động 労災保険.

Với Nhân viên công ty, kể cả khi đau bệnh tai nạn, thì 2 trường hợp dưới đây nằm ngoài phạm vi của BHSK.

- Nguyên nhân đau bệnh tai nạn là do Công Việc: 業務災害

- Nguyên nhân đau bệnh tai nạn là do Tai nạn trên đường đi và về: 通勤災害

2 cái trên 業務災害 và 通勤災害 được gộp chung và gọi tắt là 労災 ろうさい.

Với trường hợp trên thì ko phải BHSK mà hãy sử dụng BH Tai nạn LĐ 労災保険.

Ơ nhưng mà khi đau bệnh tai nạn thì cứ dùng BHSK là tốt chứ?

Có thể có ng nghĩ vậy nhưng mà 労災保険 thì có lợi hơn vì bạn ko phải chi trả gì cả.

Khi mà xảy ra Tai nạn trong lúc làm việc hoặc khi đi về giữa Nhà và Nơi làm việc, thì phải báo cáo cho Sở Thanh tra Tiêu chuẩn Lao động 労働基準監督署.

Nhiều công ty ko muốn phiền hà nên có xu hướng muốn giấu kín chuyện khi Tai nạn xảy ra. Nhưng với Người Lao động như chúng mình thì đây là Quyền lợi được hưởng nên Khi có Tai nạn 労災 hãy Yêu cầu được dùng 労災保険 nhé, chứ ko phải là 健康保険.

Nếu gặp phải Cty “mập mờ”, bạn cần tự bảo vệ quyền lợi cho mình.

労災保険 về cơ bản là Cty phải tham gia, nhưng với các cá nhân làm tự do 個人事業主 thì có một số ngành nghề được đặc cách có thể tự tham gia BH. VD như dưới đây.

- Cha mẹ đơn thân.

- Kỹ sư IT.

- Người lái Taxi cá nhân.

- Người giao đồ ăn như là Uber Eats.

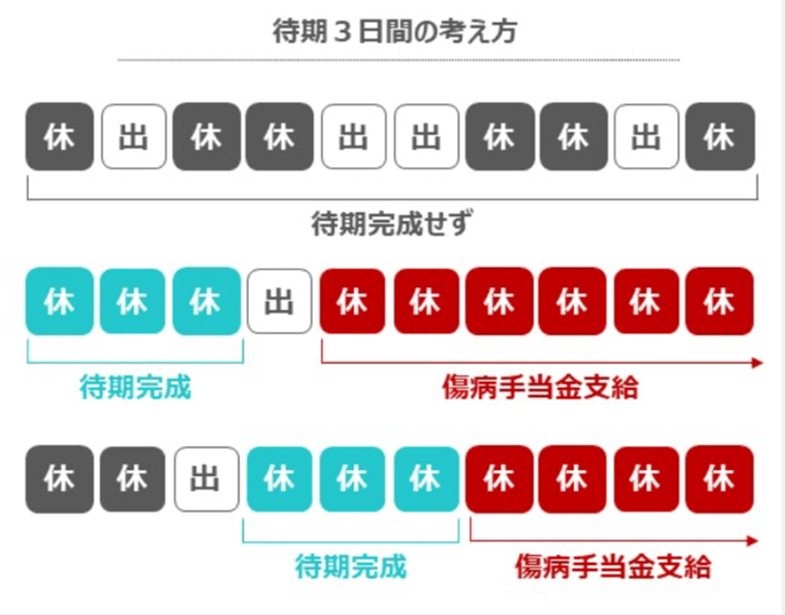

Câu 14. Trợ cấp đau ốm 傷病手当金

❓Khi đang nghỉ dưỡng chữa bệnh sẽ được nhận trợ cấp đau ốm 傷病手当金 từ 健康保険. Đau bệnh phải nghỉ công ty từ 3 ngày trở lên, thì bắt đầu tính từ ngày nào sẽ được tính nhận Tiền trợ cấp?

- Ngày thứ 4·

- Ngày thứ 5.

- Ngày thứ 6.

Câu trả lời đúng là: 1. Ngày thứ 4

Trợ cấp đau ốm 傷病手当金 là Tiền Bảo trợ cuộc sống trong khi nghỉ việc điều trị bênh tật, tai nạn.

- Đối tượng: Bản thân người tham gia bảo hiểm y tế.(Người phụ thuộc ko được)

- Số tiền được nhận: Lương tháng tiêu chuẩn x 2/3

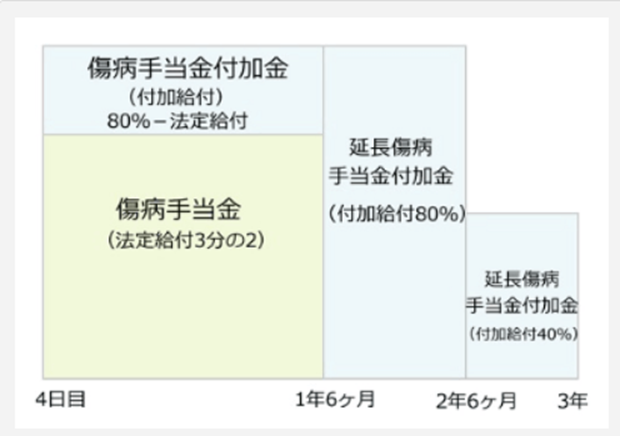

- Thời gian: Từ ngày bắt đầu nhận, tổng thời gian tối đa 1 năm 6 tháng.

- Điều kiện: Nghỉ liên tục 3 ngày, thì từ sau ngày thứ 4 trở đi sẽ được chi trả.

Một số Hiệp hội bảo hiểm lớn còn có thêm cả phụ cấp kèm theo. VD như Hiệp hội bảo hiểm y tế của Toyota, có thể nhận tối đa 80%, kéo dài 3 năm. Quá khủng!

Câu 15. 出産手当金・出産育児一時金 Trợ cấp thai sản và sinh con

❓出産手当金 Trợ cấp thai sản thì ai sẽ được nhận khi sinh con?

- Bản thân honin người tham gia BHSK 健康保険.

- Người phụ thuộc 扶養家族.

- Người tham gia BH Quốc dân 国民健康保険.

Câu trả lời đúng là: 1. Bản thân honin người tham gia BHSK 健康保険.

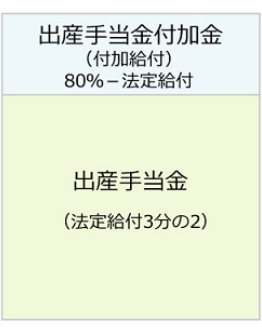

出産手当金 là tiền nhận được trong thời gian bạn sinh con phải nghỉ việc công ty ko thể nhận lương.

- Đối tượng: Honin người tham gia 健康保険.

→ Người phụ thuộc 扶養家族 thì ko được. 国民健康保険 về cơ bản ko có chế độ này.

- Thời gian: Từ trước ngày dự sinh 42 ngày (nếu sinh đôi sinh ba… là 98 ngày) đến sau khi sinh 56 ngày. Trong phạm vi thời hạn này nghỉ công ty để sinh con thì sẽ được nhận hỗ trợ.

- Số tiền trợ cấp: Khoảng 2/3 tiền lương

Lại một lần nữa, Quỹ BH của các công ty lớn như Toyota thì còn trợ cấp khủng hơn, tối đa tới 80% Lương.

出産育児一時金 thì sao, đây chính là trợ cấp 42 man đã quá nổi tiếng mà hẳn Mẹ nào từng sinh con ở Nhật cũng biết đến rồi phải ko.

Các chế độ Công rất phong phú giúp hỗ trợ Thai sản ở Nhật mình có viết trong bài này.

TỔNG KẾT: HIỂU VỀ 健康保険 VÀ 国民健康保険 ĐỂ VẬN DỤNG CÓ LỢI

Bài này mình đã giới thiệu 15 câu Hỏi Đáp về 健康保険 và 国民健康保険.

Những điều mà hy vọng chúng mình nên nhớ được tổng kết dưới đây.

✅ Nhân viên công ty vào 健康保険. Cty nhỏ là 協会けんぽ, Cty lớn thì là 健保組合.

✅ Phí BH = 標準報酬月額 Lương tháng tiêu chuẩn × 保険料率 Tỉ suất BH.

✅ 標準報酬月額 được tính theo trung bình cộng Lương tháng 4~6. Gồm cả 通勤手当.

✅ 保険料率: 協会けんぽ thì khoảng 5%, 健保組合 thì khoảng 3~5%.

✅ Nhân viên công ty làm 副業 thì phần thu nhập thêm này ko mất phí BH.

✅ Giới hạn 130 man, hãy sodan với Cty mà Chồng (Vợ) đang làm chính.

✅ Giới hạn 106 man, hãy sodan với nơi mình đang làm パート.

✅ 自営業者, Freelancer thì vào 国民健康保険.

✅ 国民健康保険 mà phí BH cao quá thì hãy nghĩ tới “chiêu” Cty một thành viên.

✅ Số tiền phải chịu ở bệnh viện là 30%, nếu cao quá thì sử dụng 高額療養費制度.

✅ Tai nạn trong khi làm việc hoặc trên đường đi về thì dùng 労災保険.

✅ Nhân viên công ty nghỉ dưỡng bệnh nhiều hơn 3 ngày thì có thể nhận 傷病手当金.

✅ Nhân viên công ty nghỉ sinh con thì có thể nhận 出産手当金.

Nhật Bản là nước có chế độ BH công toàn dân tham gia, nên các Bảo trợ rất phong phú và tốt, hãy Biết và Hiểu các chế độ BH công trước khi chọn mua BH tư nhân nhé.

Ngoài ra, những Kiến thức như trong bài này có trong FP.

Chỉ cần với FP 3kyu là đã có kiến thức Cơ bản và Tổng thể về Tiền bạc, trong đó có 健康保険. Mình luôn khuyến khích các bạn nếu có thể hãy học FP nhé.

Hầu như ko có trường lớp chính quy nào dạy chúng mình về Tiền bạc cả, chỉ duy nhất là phải tự học lấy.

Mình cũng sẽ cố gắng học đó!

Theo phatxit.net thì chỉ cần sử dụng sách có sẵn trên thị trường và tự học FP là đủ.

Chỉ cần sách みんなが欲しかった! là hoàn toàn có thể làm chủ được FP. Ko cần bất cứ sách tham khảo nào khác.

Sách Bài tập thì cũng chỉ cần 1 quyển dưới đây thôi. Toàn các câu hỏi được tuyển lựa, giải thích cũng rất dễ hiểu.

Để làm chủ Tài chính và Cuộc đời mình, việc tích lũy từng chút một các kiến thức như trên là hết sức quan trọng.

Kiến thức về 健康保険 và 国民健康保険 hôm nay có thể sẽ giúp bạn bớt phải mất tiền cho các loại BH tư nhân ko cần thiết, mà vẫn có cuộc sống an tâm tại Nhật.

Hãy cùng mình vun đắp kiến thức mỗi ngày nhé!

Cảm ơn các bạn đã theo dõi. Phatxit.net thấy hạnh phúc nếu thông tin trên giúp được bạn điều gì đó. Nếu thấy hay và có ích, hãy chia sẻ trang web tới người thân, bạn bè nữa nhé. Sự ủng hộ của các bạn chính là động lực để mình cố gắng viết nhiều hơn nữa. Like và Follow Facebook của phatxit.net để đón nhận những bài viết mới tiếp theo nhé!

コメント