Nếu đây là lần đầu bạn đến với phatxit.net thì đây là vài nét giới thiệu của mình.

- Qua Nhật năm 2009.

- Visa Kĩ sư → Nhân lực cấp cao → Vĩnh trú → Quốc tịch Nhật.

- Công việc hiện tại: Quản lý mua bán, giá cả, tài sản trong một tập đoàn lớn.

- Thành viên Tổ chức dịch thuật Y tế tỉnh Aichi.

- Năm 2022, thành lập website để chia sẻ kiến thức, kinh nghiệm.

- Đầu tư, Công việc, 新NISA, Thuê Nhà Mua Nhà, Năng lượng Mặt trời… “Nội dung quá bổ ích, ko nơi nào có”, đã trở thành điểm thu hút.✨

Bạn có thể xem thêm ở Phần Giới thiệu và Fannpage FB là Phatxit.net お金&おとく

Sau đây, Chúng ta cùng đi vào nội dung của bài viết này nhé.

Thông thường, ai trong chúng mình khi vay tiền mua nhà 住宅ローン cũng đều nghĩ rằng:

Mình làm gì đến nỗi mà ko trả được 住宅ローン, dư sức. Ko vấn đề gì cả.

Nhưng thực tế nhiều khi ko như là mơ đâu. ^^

Phần nhiều, mặc dù vay số tiền lớn vài ngàn man, nhưng vẫn có thể lạc quan nghĩ là:

😎 Lương cty mình mỗi năm đều tăng, ko vấn đề gì.

😎 Cứ làm đều đều như này đến lúc về hưu là trả nợ xong, ko vấn đề gì.

😎 Khi nào ko ở nữa thì bán đi xong dùng tiền đó trả nợ cái là xong, ko vấn đề gì.

Nhưng cách suy nghĩ như này nhiều khi khá nguy hiểm.

Để có cuộc sống thoải mái về Tiền bạc thì Kiến thức về vay mua nhà 住宅ローン là ko thể thiếu. Hãy cùng nhau đi tìm hiểu thêm nhé.

- Vòng lặp của suy thoái kinh tế

- Dấu hiệu rõ ràng dự báo có thể suy thoái kinh tế sắp xảy ra

- Làm gì khi gặp khó khăn trả nợ tiền nhà 住宅ローン

Suy thoái kinh tế ảnh hưởng đến việc trả nợ vay mua nhà 住宅ローン

Chẳng cần nói cũng biết là khi cả nền kinh tế bị khủng hoảng thì Tiền thu nhập của chúng mình cũng có thể chịu ảnh hưởng ko nhỏ.

⚠ Các công ty có thể sẽ cắt giảm tiền Thưởng, hoặc là ko có luôn.

⚠ Tiền lương nhận được có thể bị giảm đáng kể.

⚠ Công ty vừa và nhỏ có thể bị phá sản, người lao động mất việc.

⚠ Chuyển sang công ty khác thì cũng khó có lương tốt trong khi kinh tế đang xuống.

⚠ Khách hàng thắt chặt chi tiêu, kinh doanh tự do ko bán được hàng.

Đúng là những tình huống ko thể cười được nhỉ.

Thử liệt kê các cuộc khủng hoảng kinh tế đã xảy ra khiến cả thế giới lao đao từ năm 2000 đổ về đây nhé. Chủ yếu xoay quanh các nước lớn hàng đầu là Mỹ, Nhật, Trung Quốc.

- 2000: Vỡ bong bóng IT

- 2001: Khủng bố liên hoàn tại Mỹ 11 tháng 9

- 2008: Khủng hoảng Lehman Shock

- 2011: Động đất sóng thần tại Nhật 東日本大震災

- 2015: China Shock Cổ phiếu TQ rớt giá thảm hại

- 2020: Corona Shock

Chu kỳ xảy ra khủng hoảng có vẻ như ngày càng ngắn lại.

Người ta nói, Thế giới ngày nay, cứ 10 năm thì ít nhất 1 lần, sẽ xảy ra biến động gì đó rất lớn.

Khi vay mua nhà 住宅ローン trả nợ 35 năm, thì có thể nói là Gần như chắc chắn 1,000% sẽ phải trải qua khủng hoảng kinh tế trong quãng thời gian này.

Do đó, cần phải xác định là:

✅Năm “xấu” chắc chắn sẽ đến.

✅Cần biết trước cách để vượt qua năm xấu đó.

Tuyệt đối Ko được quên 2 điều trên đâu nhé.

Dấu hiệu rõ ràng dự báo có thể suy thoái kinh tế sắp xảy ra

Nếu học từ quá khứ thì Có nhiều dấu hiệu để có thể dự báo trước khủng hoảng kinh tế sẽ xảy ra.

Tất nhiên, ko ai biết chắc chắn 100% tương lai ra sao. “Dự báo thời tiết” thôi nha.

Chỉ có 2 người dám nói chắc chắn tương lai, đó là: Thầy bói và Kẻ Lừa đảo. Hihi

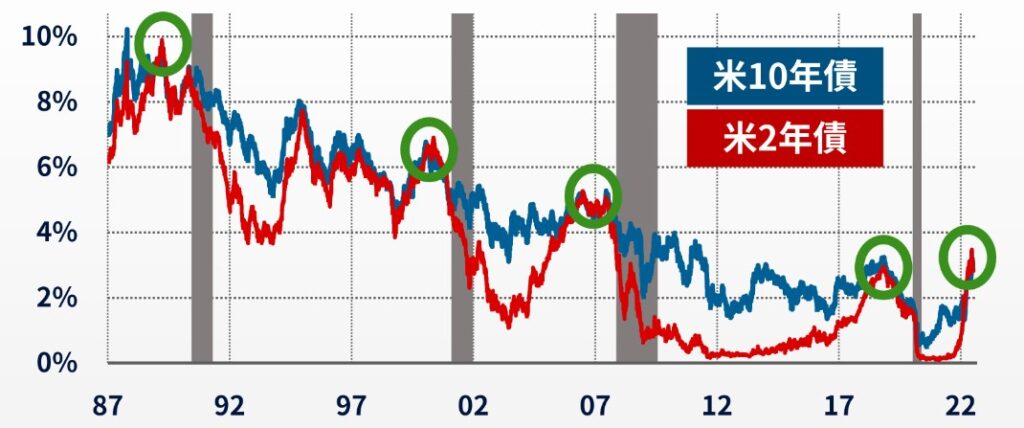

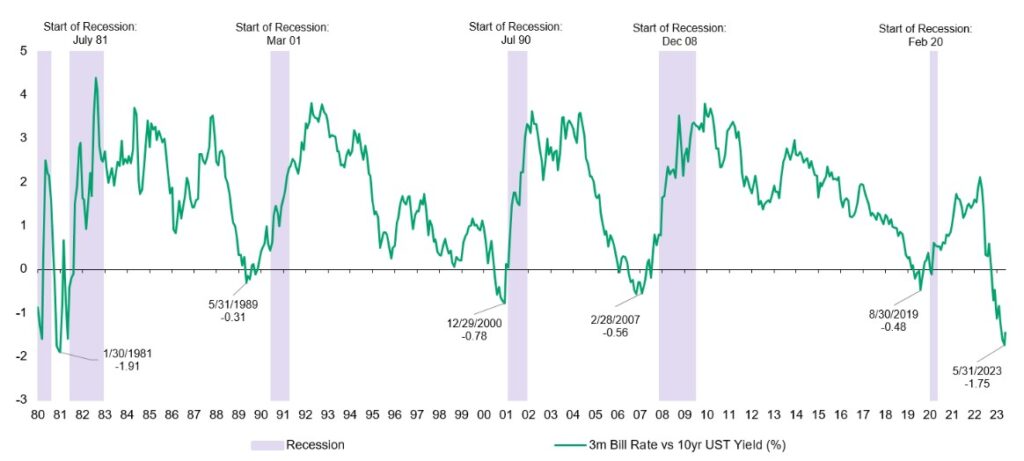

Dấu hiệu 1. Inverted Yield 逆イールド

Hãy tưởng tưởng khi gửi tiền Tiết kiệm ở Ngân hàng VN, Bạn gửi Dài hạn 1 năm thì Lãi suất tầm 6%, phải cao hơn gửi ngắn hạn 1 tháng, tầm 3%, đúng ko nào.

Nhưng khi mọi chuyện ngược lại, Lãi suất Dài hạn < Lãi suất Ngắn hạn thì sao?

Việc này đang xảy ra ở Mỹ, nó gọi là hiện tượng Inverted Yield 逆イールド

Lãi suất ở Mỹ được chi phối bởi Lãi của Trái phiếu chính phủ 国債.

Có thể hiểu là:

Lãi suất Ngắn hạn = 米国2年国債利回り Lãi của Trái phiếu thời hạn 2 năm.

Lãi suất Dài hạn = 米国10年国債利回り Lãi của Trái phiếu thời hạn 10 năm.

Hãy xem các biểu đồ dưới đây

Đường màu xanh lá là Hiệu số của Lãi suất Dài hạn – Lãi suất ngắn hạn.

Các vùng màu xám là thời gian diễn ra khủng hoảng kinh tế.

Mỗi lần đường màu xanh rớt xuống dưới 0%, thì chắc chắn khoảng nửa năm cho tới 1 năm sau đó sẽ có màu xám khủng hoảng.

Gần đây nhất mà ai cũng biết đến là Lehman và Corona.

Vậy mà con số gần đây nhất 31/5/2023 đã là -1.75%

Dấu hiệu rõ ràng cho 1 đợt Khủng hoảng ko thể tránh khỏi!?

Dấu hiệu 2. Ngân hàng và Cty Tài chính bị phá sản

MỸ ĐANG ĐỨNG TRƯỚC KHỦNG HOẢNG TÀI CHÍNH NHƯ THỜI LEHMAN SHOCK? リーマンショック?

Đợt vừa rồi, các Ngân hàng của Mỹ đã nối đuôi nhau phá sản.

・Silicon Valey Bank: tháng 3

・Signature Bank: tháng 3

・First Republic Bank: tháng 5

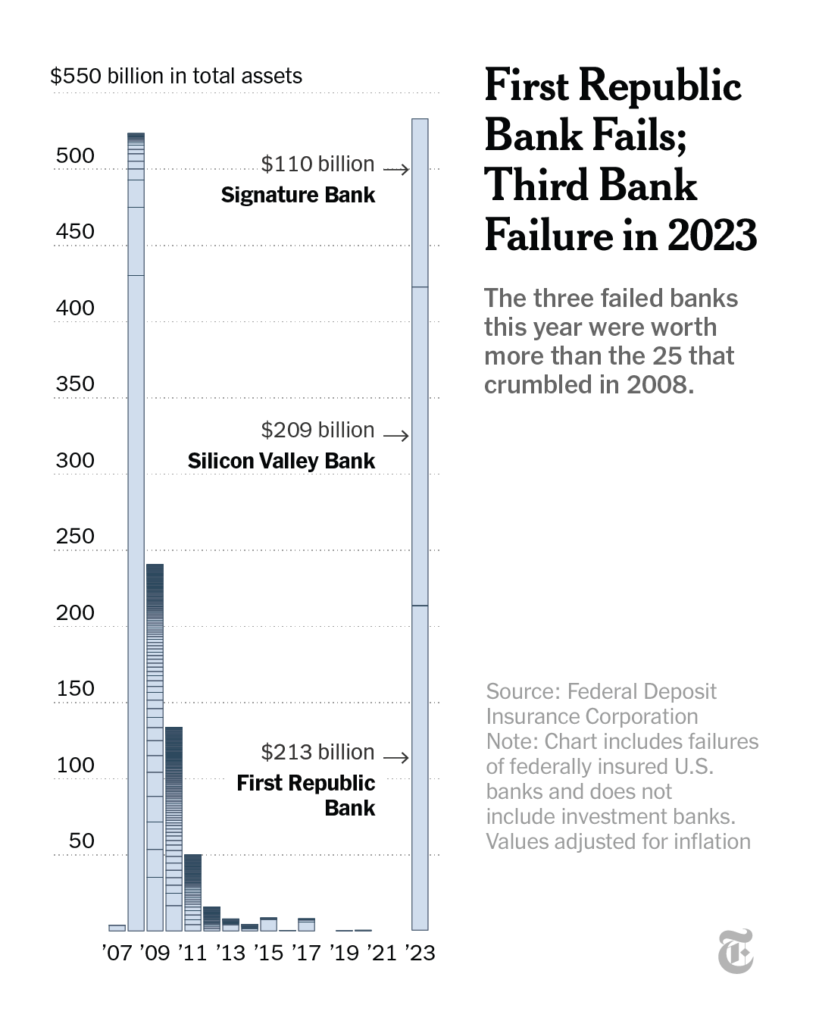

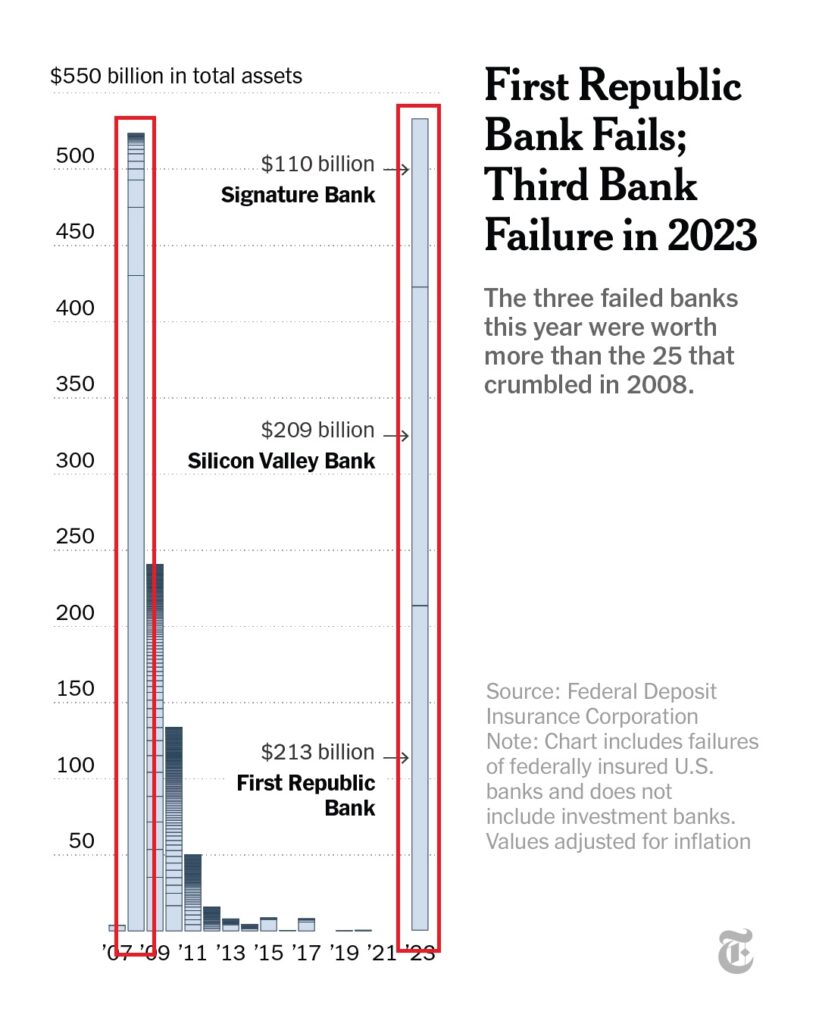

Hãy xem ảnh này.

Đây là Sơ đồ Tổng số tài sản của 3 Ngân hàng đã Phá sản, do The New York Times đã công bố.

So sánh cột của thời Lehman Shock リーマンショック những năm 2008~2009

Và Cột năm nay 2023, Tổng tài sản của 3 Ngân hàng đã Phá sản.

Bạn cũng thấy là 2 cái cột cao như nhau!!!

Liệu rằng kinh tế Mỹ và Thế giới có lại lâm vào khủng hoảng Tài chính như thời リーマンショック 2008~2009 hay ko?

UBS mua Credit Suisse

Ngày 19/3, Công ty Tài chính lớn nhất Thụy Sĩ UBS đã mua lại Credit Suisse, cty cùng ngành đứng thứ 2, với giá khoảng 4,200 oku Yên.

Đứng trước nguy cơ phá sản Credit Suisse cần được cứu trợ nên chính phủ Thụy Sĩ đã hỗ trợ cuộc sát nhập này.

UBS và Credit Suisse là 2 siêu Cty cực lớn trong Tài chính thế giới.

Cả 2 đều được Ban ổn định tài chính Financial Stability Board(FSB) chứng nhận là ko thể thiếu cho sự ổn định Tài chính thế giới.

Như kiểu ở Nhật thì 2 Ngân hàng 三菱UFJ銀行 và 三井住友銀行 vậy đó.

Tầm cỡ lớn như vậy mà sụp đổ thì đúng là Tài chính Kinh tế thế giới hoảng loạn mất.

Hiện tại, nhờ sự đối ứng nhanh chóng và kịp thời của các Chính phủ và Ngân hàng TW mà Bất an Tài chính đã tạm thời ổn định trở lại.

Nhưng tác dụng phụ của nó thì chưa chắc đã chấm dứt hẳn. Cần phải hết sức cẩn trọng chú ý biến động của Kinh tế thế giới.

Mình cũng đã nhắc tới trong bài dưới này.

Tất nhiên là Nhật luôn đi sát với Mỹ và thế giới nên khi Mỹ có Khủng hoảng thì Nhật cũng ko thể tránh khỏi, thậm chí đỡ đòn cho Mỹ, như thời Lehman ^^

ê, thời Lehman giá Yên cao quá trời.

uh, 2009 mình mới qua Nhật. 1 Yên đổi 220, 230VNĐ luôn. Nhận lương JPY mà về VN xài đã lắm^^

Giờ JPY đang quá thấp, nếu như khủng hoảng giống Lehman, giá Yên tăng cao vọt thì sao. Kĩ thuật đầu tư FX lên ngôi. ^^

❓Bạn muốn đầu tư FX và sử dụng đòn bẩy để tạo lợi nhuận lớn?

Trước tiên cần Học về FX đã.

Sách học về FX

Có các lớp học miễn phí như này. Cả online và trực tiếp.

Mở tài khoản FX online dễ dàng

Làm gì khi gặp khó khăn trả nợ tiền nhà 住宅ローン

Nếu đứng trước sự thực là Thu nhập của gia đình bị giảm, việc trả nợ nhà thành gánh quá nặng thì bạn sẽ làm gì?

✅ Các thành viên trong gia đình cùng đi làm kiếm tiền.

✅ Giảm thiểu tối đa các khoản Chi. có khi “thắt lưng buộc bụng”

✅ Giảm bớt Lãi suất tiền vay bằng cách đổi gói vay, đổi Ngân hàng khác

✅ Bán nhà. Chuyển qua ở nhà thuê.

Website miễn phí để thử đổi Ngân hàng lãi suất thấp hơn như dưới đây:

モゲチェック | 住宅ローンがどこよりもかんたんに選べるNo.1サイト。 (mogecheck.jp)

❓Nhưng việc quan trọng ko phải là để đến lúc khó khăn mới đối sách.

Cần phải chuẩn bị trước để ko rơi vào tình trạng đó chứ. Làm thế nào?

Có lần mình cũng đã nhắc tới.

Để tài chính gia đình ko gặp khó khăn, cần phải duy trì Tài sản ròng 純資産 là con số dương.

Tức là Giá bán nhà (=Giá thị trường) – Số dư nợ Ngân hàng 住宅ローン phải Dương +

Một khi Tài sản ròng 純資産 là con số dương thì cho dù có vay Ngân hàng cũng chẳng phải lo ngại điều gì.

Số dư nợ Ngân hàng 住宅ローン thì cứ cuối năm Ngân hàng sẽ gửi thông báo về. Chẳng muốn thì vẫn phải nhận phải xem. ^^

Vậy Giá bán nhà, làm sao mà biết được?

Giá thị trường thì Chỉ có cách là tự mình tìm hiểu lấy.

Nếu ko biết là nhà mình có giá cả bao nhiêu trên thị trường thì đến khi bất ngờ bị đặt vào tình huống xấu, bán nhà mà vẫn còn phải trả nợ thì ko xoay trở kịp.

Chính vì vậy, Ngay từ bây giờ, việc kiểm định xem Nhà có Giá bán bao nhiêu là quan trọng.

Mình đề xuất web so sánh báo giá hàng loạt

Để bán được giá thì cũng cần phải lấy nhiều báo giá từ nhiều BĐS khác nhau.web này là một công cụ hữu hiệu.

Dữ liệu của NTT data nên cực kỳ an tâm luôn.

Từ nhiều công ty BĐS trên khắp Nhật Bản, sẽ chọn ra được cty phù hợp nhất với địa phương mình ở. Tối đa nhận báo giá với 6 cty.

✅ Hoàn toàn miễn phí và làm online việc định giá ngôi nhà

→ Chỉ mất khoảng 5ph là đã có báo giá.

✅ Lựa chọn từ hơn 500 công ty BĐS trên khắp Nhật Bản.

→ Lựa chọn được công ty BĐS phù hợp nhất với địa phương mình ở.

✅ Tối đa có thể lấy báo giá từ 6 công ty BĐS.

→ So sánh báo giá của nhiều công ty khác nhau sẽ giúp bạn biết mặt bằng thị trường.

✅ Hệ sinh thái loại bỏ các BĐS ko tốt.

→ Tránh được Những BĐS nào có thái độ xấu, chèo kéo dai dẳng.

→ So với tự mình đi tìm các BĐS thì sử dụng web làm online đơn giản và an toàn.

✅ Sau khoảng 1 đến 3 ngày sẽ có báo cáo từ các công ty BĐS.

※ Tuy nhiên sẽ có công ty BĐS gọi điện thoại đến, nên khuyến khích lấy báo giá khoảng 3 công ty.

Đây là website có thể dùng khi chưa cần phải bán ngay.

Ngoài ra, việc sodan với BĐS về giá Nhà ko có nghĩa là buộc phải bán.

Nên có thể yên tâm mà sodan lấy báo giá thử

- Muốn nắm bắt giá thị trường thật, để xây dựng kế hoạch Tài chình gia đình.

- Sau này về nước có thể sẽ cần bán đi chẳng hạn.

- Nếu thời điểm này mà thấy được giá thì bán luôn.

- Muốn chuyển từ nhà mua qua nhà thuê cho đỡ trói buộc 1 chỗ.

Với ai có ý suy nghĩ như trên thì nên tích cực lấy báo giá so sánh.

Nhưng cần chú ý là:

- Ko phải như bán hàng, Giá sẽ ko hiển thị ngay trên màn hình web đâu.

- Khi BĐS kiểm định Giá có thể họ sẽ gọi điện tới.

Ngôi nhà là thứ lớn nên ko phải là internet với Mail là xong ngay được.

Nếu đồng thời đối ứng cả 6 cty thấy nhiều mệt quá thì bạn có thể chọn lựa tầm vài 3 công ty thôi, như vậy cũng đủ để nắm bắt giá thị trường rồi.

Thời điểm này Giá Nhà Đất đang lên cao, có thể Lúc này Giá Bán sẽ là được nhất. Đến khi Ngân hàng TW tăng lãi suất thì có thể muốn bán giá cao như giờ cũng ko được.

Mà dù sao thì ngay bây giờ, việc nắm bắt thực trạng Tài sản của gia đình mình là việc cần làm ngay.

Mua nhà miễn phí trung gian

Đại thể thì Phí trung gian (max) = Giá Nhà x 3% + 6man + thuế.

Nhưng có thể tìm các web mà ko lấy phí trung gian này từ phía cá nhân người mua Nhà. Nếu ko biết tới sẽ rất lãng phí.

・Trước khi mua Nhà, đang tìm Nhà, biết web này sẽ có Lợi

・Đối ứng Toàn quốc

・Bề dày hơn 20 năm trong Ngành Bất Động Sản, nên uy tín và an tâm

Cảm ơn các bạn đã theo dõi. Phatxit.net thấy hạnh phúc nếu thông tin trên giúp được bạn điều gì đó. Nếu thấy hay và có ích, hãy chia sẻ trang web tới người thân, bạn bè nữa nhé. Sự ủng hộ của các bạn chính là động lực để mình cố gắng viết nhiều hơn nữa. Like và Follow Facebook của phatxit.net để đón nhận những bài viết mới tiếp theo nhé!

コメント