Tiếp theo chúng ta cùng xem các Hỏi Đáp về 住宅ローン trước khi quyết định vay nhé.

KIẾN THỨC VỀ 住宅ローン TRƯỚC KHI VAY

- Lãi suất cố định 固定金利 và lãi suất biến động 変動金利

- Lãi suất hiển thị trong bảng giá 店頭表示金利

- Số tiền vay 借入金額

- Vay toàn bộ フルローン

- Tiền đầu 頭金

- Thời gian vay 借入期間

- Vay mua xe và vay thẻ tín dụng カーローンやカードローンの返済

- Vay liên kết 提携ローン

- Ngân hàng cho vay 借入する銀行

- Hỏi vay nhiều ngân hàng 住宅ローンの複数申し込み

- 元利均等返済と元金均等返済

- Trả bằng bonus 住宅ローンの複数申し込み

- Cả 2 vợ chồng cùng vay ペアローン

Chúng ta cùng đi giải thích lần lượt nhé.

Nên chọn lãi suất cố định 固定金利 hay lãi suất biến động 変動金利?

❓Lãi suất cố định 固定金利 và lãi suất biến động 変動金利 nên chọn cái nào có lợi hơn?

🔆Ko có câu trả lời tuyệt đối. Nếu có thể chấp nhận rủi ro thì hãy chọn Lãi suất biến động 変動金利

Bản chất của vấn đề chọn Lãi suất cố định 固定金利 hay Lãi suất biến động 変動金利 là ở chỗ Bạn và Ngân hàng, ai sẽ là người gánh chịu rủi ro biến động lãi suất.

Rủi ro biến động lãi suất? Nó là cái gì vậy?

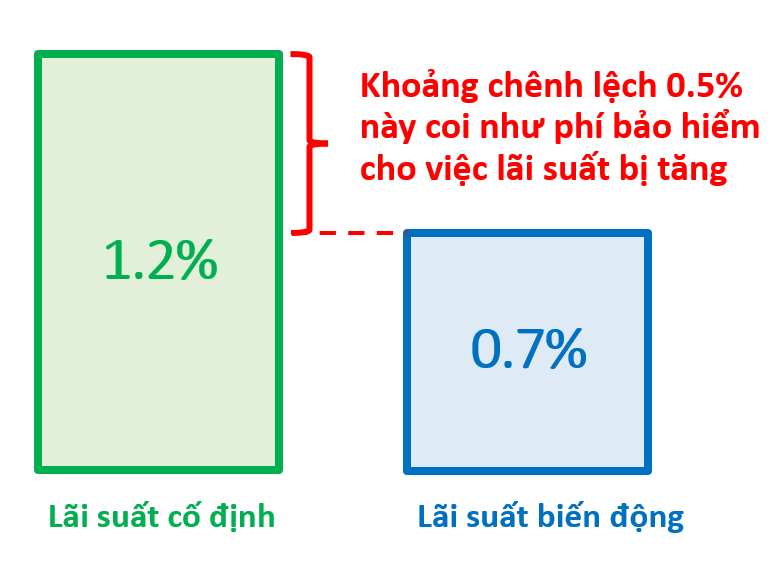

Vậy thì hãy giả dụ vay 3,000 man nhé.

Khi vay 3,000 man thì tổng số tiền phải trả cả gốc lẫn lãi như sau.

- Trường hợp lãi suất cố định: Tổng tiền là 3,700 man.

- Trường hợp lãi suất biến động: Tổng tiền là 3,300 ~ 4,100 man.

Nếu chọn lãi suất cố định thì cho dù lãi suất có biến động đi chăng nữa, tổng số tiền phải trả sẽ ko thay đổi.

Ngược lại, nếu chọn lãi suất biến động, nếu lãi suất ở mức thấp mãi thì tổng số tiền phải trả sẽ ít, nhưng nếu lãi suất tăng lên thì gánh nợ phải trả cũng sẽ tăng theo.

Tức là, với lãi suất biến động thì so với lãi suất cố định, có thể lợi mà cũng có thể thiệt.

Điều này có nghĩa là “gánh chịu rủi ro biến động lãi suất” đó.

à, giống như chơi bài bạc đỏ đen ấy nhỉ.

Tại thời điểm làm hợp đồng vay tiền ngân hàng, Lãi suất cố định có lợi hay Lãi suất biến động có lợi, thì ko ai biết trước được.

Có thể có người nghĩ là “Lãi suất cố định cao hơn lãi suất biến động thì ko thích”.

Nhưng, chênh lệch giữa 2 loại này coi như là phí bảo hiểm cho việc lãi suất bị tăng.

Do đó cách suy nghĩ để chọn 2 loại lãi suất này về cơ bản như sau.

👤Người muốn và cần giảm bớt rủi ro, sẵn sàng trả phí bảo hiểm.

→ Chọn Lãi suất cố định.

👤Người có thể chịu rủi ro, ko muốn trả phí bảo hiểm.

→ Chọn Lãi suất biến động.

Có thể bạn sẽ bất ngờ, Lãi suất cố định cao là dành cho người ko ổn định thu nhập và có ít tài sản, ngược lại lãi suất biến động thấp là dành cho người có thu nhập ổn định và dư dả tài sản.

Tại vì sao, vì người có dư dả tài chính sẽ có khả năng chịu đựng và trả được khoản vay khi chẳng may lãi suất bị tăng lên.

Ngược lại, người ít dư dả tài chính sẽ có khả năng ko chịu nổi khi mà lãi suất tăng lên.

Do vậy, với nhà nào có thu nhập thấp, Ko nên vay số tiền sát sàn sạt giới hạn khả năng chi trả mà còn là lãi suất biến động.

Kết cục là nếu bây giờ bắt đầu vay tiền mua nhà thì nên chọn loại lãi suất nào?

Đây là ý kiến cá nhân của Phát Xít: Đối với thời điểm hiện tại nếu tính vay tiền mua nhà thì chọn Lãi suất biến động có vẻ lợi hơn Lãi suất cố định.

Tại sao Phát Xít lại chọn Lãi suất biến động? Lý do như sau:

Lãi suất của 住宅ローン chịu ảnh hưởng bởi chính sách của Ngân hàng Trung Ương Nhật Bản 日銀.

Nhật Bản hiện tại ko phải là một nền kinh tế đang phát triển bùng nổ. Thu nhập bình quân đầu người cũng ko hề tăng lên. Do đó, Ngân hàng Trung Ương Nhật Bản 日銀 sẽ ko tăng lãi suất lên ngay lập tức. Vì nếu 日銀 tăng lãi suất thì kinh tế sẽ càng đi xuống.

Khi Ngân hàng Trung Ương 日銀 ko tăng lãi suất đột ngột thì các ngân hàng ở dưới cũng sẽ ko tăng lãi suất của 住宅ローン đột ngột. Vậy nên tranh thủ lúc lãi suất thấp thì vay với lãi suất biến động 変動金利 sẽ ít phải trả tiền lãi hơn.

Tuy nhiên, dự đoán về Lãi suất như thế này chỉ là ý kiến cá nhân thôi nhé. Ko ai có thể biết được trước tương lai. Cuối cùng chỉ có chính bản thân mới là người ra quyết định cho mình và chịu trách nhiệm với quyết định đó.

Cụ thể hơn, Hãy xem thêm ở đây:

Rất mong các bạn trang bị kiến thức về Lãi suất 金利 để có thể ra những quyết định đúng đắn khi vay tiền mua nhà 住宅ローン.

Lãi suất hiển thị trong bảng giá 店頭表示金利 là gì?

❓店頭表示金利 là gì?

🔆Là như kiểu Lãi suất hiển thị trong bảng giá của Ngân hàng, từ đây sẽ có waribiki.

Đặc trưng của lãi suất 住宅ローン là sẽ trải qua 2 giai đoạn.

- Đầu tiên Ngân hàng sẽ cho bạn xem Lãi suất quy định trong bảng giá.

- Sau đó thì sẽ waribiki giảm lãi suất này, điều chỉnh để quyết định mức lãi suất cuối cùng.

Người làm công ty càng lớn, thu nhập càng cao thì mức giảm trong lãi suất càng lớn, đó là một thực tế hiển nhiên và phũ phàng^^·

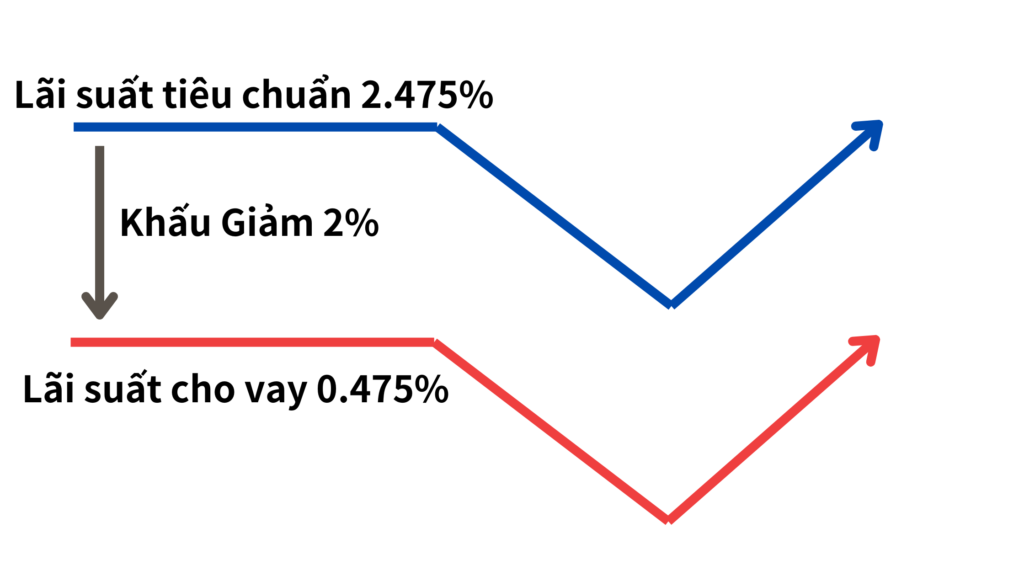

VD về lãi suất 住宅ローン của Ngân hàng SMBC, thời điểm tháng 3 năm 2024.

Bạn có thể thấy lãi suất biến động 変動金利 như sau.

- Lãi suất bảng giá : 2.475%

- Lãi suất cho vay : 0.475% ~ 0.725%

→ Waribiki tới tối đa 2%.

Tuy nhiên, lãi suất cuối cùng Ngân hàng cho vay bao nhiêu, phải thông qua Shinsa mới biết.

- Waribiki khoảng bao nhiêu: Họ sẽ giảm cho bạn bao nhiêu %?

- Thời gian waribiki : Họ sẽ giảm cho bạn trong mấy năm?

Điều kiện cho vay cuối cùng này sẽ thay đổi tùy theo các yếu tố sau đây.

- “Trình” của các bạn như Nghề gì, làm công ty gì, Thu nhập, Tài sản…

- Giá trị của ngôi nhà.

- Tiền đầu 頭金 có bao nhiêu.

Nên đừng vội tin số lãi suất Ngân hàng quảng cáo ra để thu hút khách hàng nhé.

Uh, tớ đã hiểu rồi.

Vay số tiền bao nhiêu thì thích hợp?

❓Vay số tiền bao nhiêu thì thích hợp?

🔆Số tiền trả góp hàng tháng = tối đa 30% thu nhập về tay hàng tháng.

Số tiền vay thích hợp để nhà bạn ko phải chật vật vì trả góp hàng tháng, là tiền trả góp nằm trong khoảng 30% thu nhập về tay.

- Về tay 20 man → Vay khoảng 2,000 man (trả góp 6 man/tháng)

- Về tay 30 man → Vay khoảng 3,000 man (trả góp 9 man/tháng)

- Về tay 40 man → Vay khoảng 4,000 man (trả góp 12 man/tháng)

- Về tay 50 man → Vay khoảng 5,000 man (trả góp 15 man/tháng)

※Tất cả đều tính với thời gian trả 35 năm, lãi suất ko đổi 1.2%, ko trả bonuss.

Tại vì sao phải sử dụng “Số thu nhập về tay” 手取り để tính?

Có thể ai đó khuyến khích bạn tính theo số thu nhập trước thuế 年収, nhưng đây là cách tính rất nguy hiểm, vì 年収 thôi thì ko thể phản ánh tính trạng tài chính của gia đình bạn, 年収 còn phải bị trừ thuế và BHXH, thành ra thu nhập về tay còn lại được bao nhiêu mới đúng, 手取り mới chính là số tiền bạn thực lĩnh để sử dụng cho cuộc sống.

Hãy tham khảo Một số kiến thức cơ bản về THUẾ và BHXH của Nhân viên công ty dưới đây.

Tại sao lại là con số 30%?

Theo thống kê của Bộ Giao thông Đất đai Nhật Bản thì tỉ suất trả nợ của người dân Nhật cao nhất chỉ là 20%. Tham khảo: 令和4年度 住宅経済関連データ – 国土交通省 (mlit.go.jp)

Có thể bạn sẽ ko thích đọc hiểu các con số thống kê học vì nó phức tạp nên Phát Xít giải thích ngắn gọn như sau.

Tỉ suất trả nợ = 20% = Số tiền trả nợ một năm / Thu nhập năm 年収

→ Số tiền trả nợ = 20% x Thu Nhập năm 年収

Với Nhân viên công ty thì đại khái có thể tính là:

Thu nhập về tay = 70% x Thu nhập năm 年収.

→Thu nhập năm 年収 = Thu nhập về tay / 70%

Do đó,

Số tiền trả nợ = 20% x Thu nhập năm 年収 = 20% x Thu nhập về tay / 70%

Số tiền trả nợ = 28.5% x Thu nhập về tay

Với kinh nghiệm quản lý tài chính thì khi làm tròn thì lấy con số 30% là hợp lý.

Uầy sao loằng ngoằng phức tạp chi vậy. Lấy luôn số liệu là số tiền trả góp khoảng 20% thu nhập là dễ nhớ rồi.

uhm. vậy cũng tạm. Nhưng Thu Nhập chỉ là bề mặt, thực chất phải nhìn theo số tiền về thay 手取り thì chính xác hơn.

Giống như ở quy mô một công ty DOANH THU – KINH PHÍ = LỢI NHUẬN 利益

thì với quy mô cá nhân và gia đình THU NHẬP – KHẤU TRỪ = VỀ TAY 手取り

Với công ty Doanh thu cũng quan trọng, nhưng đó chỉ là bề nổi, thực chất cái mà công ty muốn tạo ra chính là Lợi nhuận. Với phạm vi tài chính gia đình cũng thế, số tiền bề mặt danh nghĩa 年収 ko phải là bản chất, thứ mà cần chú ý khi tính toán tiền bạc phải là 手取り.

Tại sao lại ko tính trả bằng bonus? Có tiền thưởng thì trả vào tiền nhà luôn ko được sao?

Cách suy nghĩ tính cả bonus vào trả góp nhà cũng có rủi ro.

Vì bản chất của tiền thưởng đó, ko phải là khoản chắc chắn lúc nào công ty cũng phải trả cho nhân viên một cách ổn định.

Khác với tiền lương hàng tháng, chắc chắn công ty phải có nghĩa vụ đảm bảo trả cho nhân viên theo luật Lao động, Tiền thưởng bonus phụ thuộc vào Lợi nhuận của công ty trong năm, và công ty ko có nghĩa vụ phải đảm bảo về nó. Do vậy, vẫn có thể bị cắt giảm, hoặc thậm chí ko có bonus, là hoàn toàn tùy thuộc công ty quyết định.

Nhất là các bạn làm công ty lớn, thưởng nhiều có thể nghĩ rằng tiền thưởng là đương nhiên phải có, nhưng trên thực tế ko có gì chắc chắn vậy đâu nha.

Xem tiếp TRƯỚC KHI VAY TẬP 2 dưới đây.

コメント