Nếu đây là lần đầu bạn đến với phatxit.net thì đây là vài nét giới thiệu của mình.

- Qua Nhật năm 2009.

- Visa Kĩ sư → Nhân lực cấp cao → Vĩnh trú → Quốc tịch Nhật.

- Công việc hiện tại: Quản lý mua bán, giá cả, tài sản trong một tập đoàn lớn.

- Thành viên Tổ chức dịch thuật Y tế tỉnh Aichi.

- Năm 2022, thành lập website để chia sẻ kiến thức, kinh nghiệm.

- Đầu tư, Công việc, 新NISA, Thuê Nhà Mua Nhà, Năng lượng Mặt trời… “Nội dung quá bổ ích, ko nơi nào có”, đã trở thành điểm thu hút.✨

Bạn có thể xem thêm ở Phần Giới thiệu và Fannpage FB là Phatxit.net お金&おとく

Sau đây, Chúng ta cùng đi vào nội dung của bài viết này nhé.

Chắc hẳn ở Nhật rất nhiều bạn biết và có sử dụng thẻ tín dụng. Tấm thẻ Credit Card quá quen thuộc và tiện lợi rồi nhưng chưa chắc tất cả các bạn đã hiểu rõ về bản chất của nó.

Trong ngành Tài chính tiền tệ 金融 thì mảng kinh doanh liên quan đến thẻ tín dụng クレジット được rất nhiều công ty quan tâm và tham gia thị trường, chắc hẳn vì nó mang lại lợi nhuận kha khá.

Ở vị trí người tiêu dùng như phần lớn chúng mình, việc BIẾT về Bản chất của thẻ tín dụng là cần thiết để tận dụng sự tiện lợi của nó một cách hiệu quả nhất, đồng thời tránh được “cái bẫy” thẻ tín dụng. Hãy trở thành người tiêu dùng thông thái BIẾT rõ bản chất của thẻ tín dụng qua bài viết này nhé.

BẢN CHẤT CỦA TÍN DỤNG クレジット仕組み

Cái này thì chắc là chúng mình hầu hết đều hiểu được phần nào.

Bản chất của tín dụng chính là cho vay dựa vào sự tin tưởng 信用.

Để đơn giản chúng ta cùng xem 1 VD để thấy sự khác nhau khi sử dụng và ko sử dụng thẻ tín dụng trong mua sắm shopping nhé.

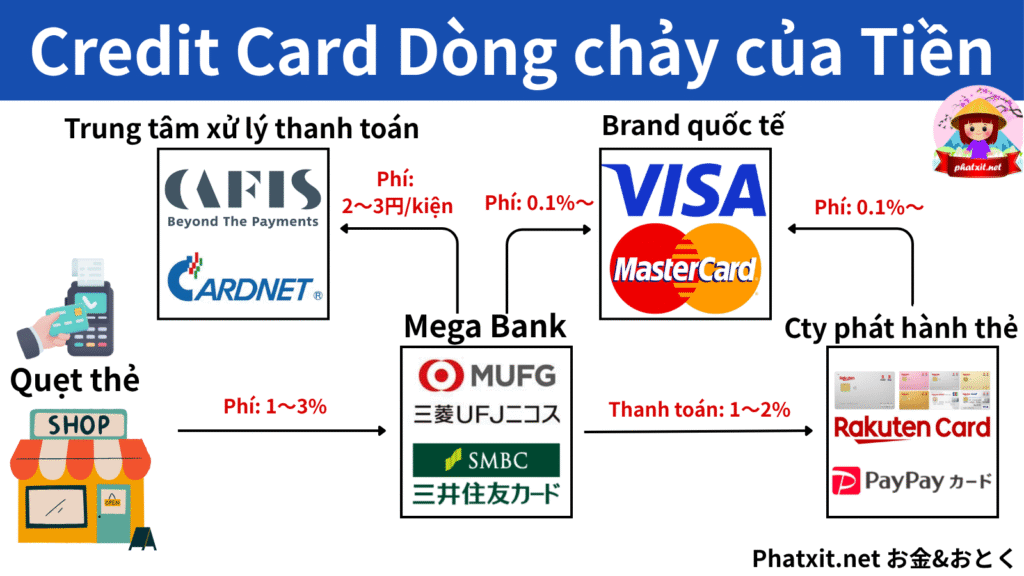

- Bạn Tèo mua cái áo giá 1 man → Cửa Tiệm.

- Bạn Tèo mua cái áo giá 1 man → Công ty thẻ trả tiền thay → Cửa Tiệm.

Sau đó, Công ty thẻ sẽ tổng kết để đòi tiền lại Tèo.

Như vậy để Tèo có thể mua áo mà ko cần trả tiền cho cửa tiệm ngay lúc đó, trả sau cũng được là do sự có mặt ở giữa của Công ty thẻ, có vài trò bảo đảm TÍN DỤNG giữa 3 bên.

Giống như việc bạn ghi sổ nợ ở quán nước vậy.

Bà chủ ơi cho tôi ghi sổ hôm nay nhé. Bữa sau tổng kết trả luôn.

Tin tưởng ông nên tôi cho ghi nợ đó. Nhớ trả đủ nha.

Nhờ có TÍN DỤNG giữa Tèo và Bà chủ nên 2 bên có thể giao dịch mà chưa cần tiền mặt ngay. Nhưng trên thế giới có hàng tỉ người, và vô số cửa tiệm bán hàng như vậy, cần phải có một cơ quan đứng ra để đảm bảo TÍN DỤNG. Đó chính là vai trò của Công ty thẻ.

Tùy theo mức độ TÍN DỤNG của Tèo mà số tiền giới hạn được phép sử dụng của thẻ 限度額 sẽ thay đổi. Người có tín dụng 信用 thấp thì chỉ được 10man, người có 信用 cao thì 100man chẳng hạn. Mức tiền giới hạn này là ショッピング枠

Ngoài ra, chắc bạn đã từng nghe đến thuật ngữ カードローン và キャッシング. Tức là vay tiền từ thẻ tín dụng. Số tiền được phép vay cũng tuy theo người đó và điều kiện mà thay đổi キャッシング枠.

CÁCH TRẢ TIỀN THẺ TÍN DỤNG 支払い方法

Về cách trả tiền thẻ khác nhau ra sao, chắc là sẽ có bạn chưa phân biệt được rõ ràng.

| Cách trả tiền | Nội dung | Có/không mất phí |

|---|---|---|

| Trả tiền 1 lần 一括払い | Trả hết tiền trong 1 lần vào tháng sau | Ko mất phí 手数料 |

| Trả khi có Bonus ボーナス一括払い | Trả hết tiền trong 1 lần khi có bonus | Ko mất phí 手数料 |

| Trả nhiều lần 分割払い | Số tiền Shopping đó bạn sẽ trả bao nhiêu lần? | Mất phí 手数料 |

| Trả dạng Ribo リボ払い | Số tiền Shopping đó bạn sẽ trả bao nhiêu trong 1 lần? | Mất phí 手数料 |

Phần phí 手数料 của thẻ tín dụng về bản chất chính là lãi suất có được nhờ việc cho vay tiền. Giống như khi đi vay ngân hàng ta phải trả tiền lời cho ngân hàng vậy.

Với cách trả tiền là 一括払い và ボーナス一括払い thì người dùng thẻ ko mất phí, vậy thì công ty thẻ họ lấy phí từ đâu? Từ các cửa tiệm. Đại loại khoảng 2~3%.

ĐIỀU TRA TÍN DỤNG 審査の仕組み

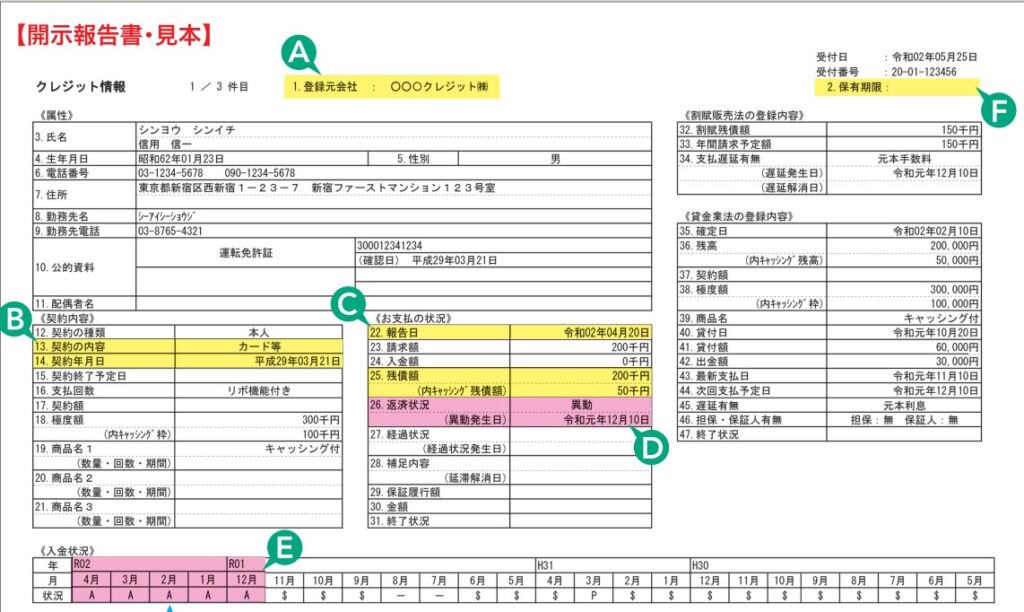

Bạn có biết khi đăng ký làm thẻ tín dụng thì trước khi có quyết định phát hành thẻ cho bạn hay ko, Công ty thẻ họ sẽ Điều tra mức độ tin tưởng của bạn dựa vào đâu ko?

Có một nơi ghi trữ các dữ liệu, đó là 信用情報機関 Cơ quan thông tin tín dụng.

Có thể nhiều người chưa biết đến các cơ quan này.

Đại khái có 3 cơ quan là CIC, JICC, 全国銀行協会 (Hiệp hội Ngân hàng toàn quốc)

Khi chúng mình đăng ký làm thẻ ở bất kỳ đâu, chắc chắn thông tin đó sẽ được ghi lại ở các cơ quan này. Vì đây là quy định rồi và các cơ quan này cũng do Nhà nước chỉ định.

Ơ nhưng mà tại sao lại có đến 3 công ty lắm vậy?

Chúng khác nhau ở thông tin lưu trữ và ai sẽ sử dụng dữ liệu ở đó.

Trong 3 cơ quan nêu đến ở trên, Bạn chỉ cần nhớ tên CIC là được. Hầu hết các công ty thẻ tín dụng クレジットカード会社 đều đăng ký và sử dụng thông tin từ CIC.

Hãy xác định là tất cả các thông tin đăng ký của bạn, bạn có mức giới hạn sử dụng thẻ là bao nhiêu, bạn đang vay bao nhiêu… đều sẽ được ghi lại từ công ty thẻ và lưu trữ vào CIC.

Đây là trang web của CIC nhé: 指定信用情報機関のCIC

Hãy cùng xem VD về thông tin tín dụng được ghi lại ở CIC như hình dưới đây.

Bạn thấy ko, tất cả các thông tin cá nhân, tên, địa chỉ, ngày tháng năm sinh, tên công ty bạn đang làm và số ĐT cty, rồi số bằng lái xe, hiện trạng sử dụng và trả tiền thẻ, số nợ, vân vân mây mây, đều được ghi lại. Bất cứ ai dù chỉ làm 1 thẻ tín dụng thôi cũng đều bị ghi lại thông tin như này. Rồi thông tin bạn đã đăng ký thẻ gì, đăng ký khi nào, đăng ký ở công ty thẻ nào, đã đăng ký qua bao nhiêu công ty thẻ… đều bị ghi lại hết.

Nên các bạn hay nói đến vào blacklist là khó đăng ký thẻ mới, bản chất vấn đề chính là ở đây. Một khi đã “đánh mất” sự tin tưởng TÍN DỤNG được ghi lại ở CIC, VD như trốn ko trả nợ thẻ chỉ 1 công ty thôi, thì khi đăng ký công ty thẻ khác sẽ bị trượt, dù đăng ký thêm 2, 3, 4 hay 10 chỗ khác cũng ko qua nổi là vì tất cả thông tin đã được đăng ký lên CIC rồi.

Ngược lại, nếu bạn ko làm “tổn thương” TÍN DỤNG ghi trên CIC thì đăng ký công ty thẻ nào cũng sẽ dễ dàng vượt qua.

Tóm lại TÍN DỤNG của bạn đã được quản lý và “dùng chung” bởi các công ty phát hành thẻ thông qua CIC.

Muốn xây dựng và giữ đẹp TÍN DỤNG của bản thân, bạn phải đảm bảo trả tiền thẻ tín dụng đúng kỳ hạn, ko được “quỵt nợ”, nếu nhỡ có nợ thì cũng phải cố mà trả cho hết.

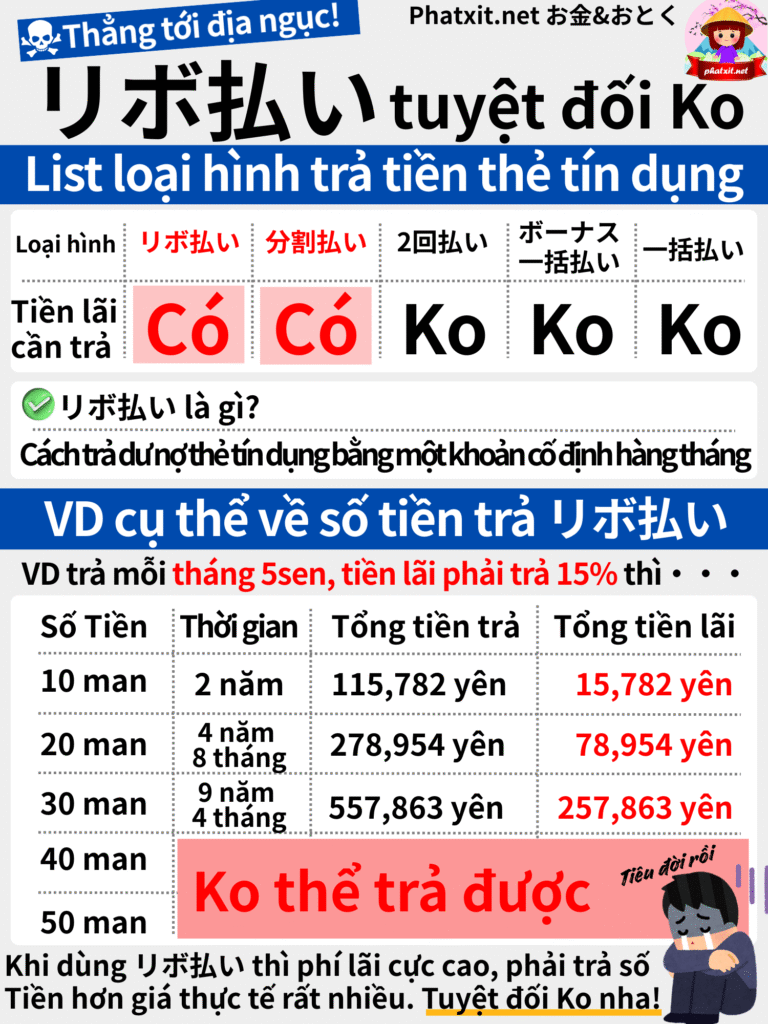

CHÚ Ý ĐẾN リボ払い VÀ カードローン

Các quảng cáo đều hay nhắc đến リボ払い rất nhiều, nghe cái tên của nó cũng rất “dễ thương” phải ko nào.^^ Nhưng về bản chất nó cực kỳ nguy hiểm vì tiền phí 手数料 cực kỳ cao.

Phương thức trả リボ払い có thể có nhiều dạng như 後からリボ hay 自動リボ払い, được quảng cáo rất nhiều rằng nó rất tiện lợi, cố định số tiền phải trả hàng tháng, rằng nó rất hời, có nhiều point…Nhưng thực tế đó chính là “cái bẫy” của XH, bạn phải hết sức chú ý cẩn thận đó nha. Phát Xít thật lòng muốn nhắc mọi người cẩn thận.

Vì sao ư, hãy xem Phí 手数料 của nó, bạn có biết là bao nhiêu ko? Lãi suất cho vay đó.

Phần lớn là khoảng 15%~18%.

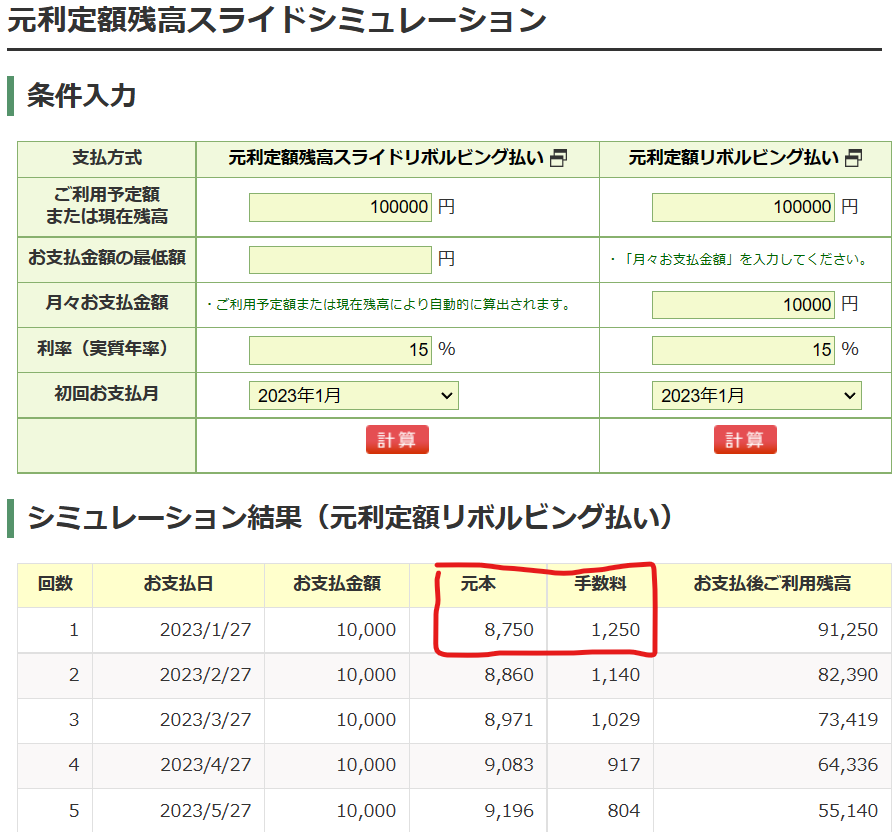

VD, khi dùng mất 10 man, rồi trả リボ払い mỗi tháng 1 man thì phí 手数料 là 1,250 yên, tiền gốc được trả là 8,750 Yên. Bạn thấy phí vậy cũng ko đáng là bao?

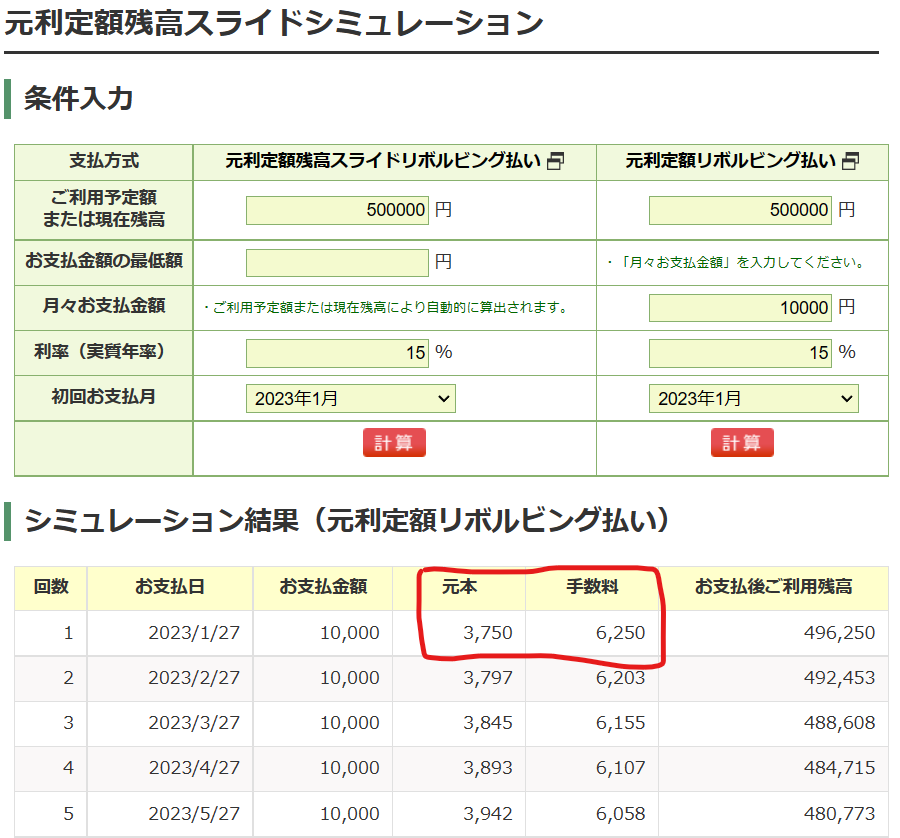

Vậy khi dùng mất 50 man, rồi trả リボ払い mỗi tháng 1 man thì phí 手数料 là 6,250 yên, tiền gốc được trả là 3,750 Yên. Lúc này tiền phí còn lớn hơn tiền gốc được trả, nghĩa là tiền gốc vay 50 man hầu như ko được trả mấy.

Trường hợp số tiền vay lên tới 100 man cùng với điều kiện trên thì số trả 1 man mỗi tháng đó hoàn toàn chỉ là phí 手数料, tức là ko biết bao giờ mới trả được hết tiền gốc.

Điều này thực sự ko hề đơn giản, con số lãi suất 15% thực sự rất kinh khủng.

Khi số tiền vay trả thẻ tín dụng còn nhỏ thì có thể bạn khó để ý tới, nhiều khi nó tự động chuyển qua リボ払い lúc nào mà ko hay biết bởi 自動リボ払い.

Khi sử dụng thẻ tín dụng, nhiều khi quên ko để ý tới thông báo tiền đã quẹt thẻ hàng tháng, ko biết từ lúc nào số tiền nợ thẻ cứ thế tăng lên, dù có đăng ký trả đều đặn một số tiền nhất định nhưng vì phần lớn chỉ đủ để trả phí 手数料 nên tiền gốc ko hề giảm mà có khi còn tăng lên vùn vụt.

Rồi một ngày nào đó khi nhận ra thì số tiền ghi nợ đã lên tới 100 man, 200 man. Số tiền lãi phải trả mỗi tháng lên tới 2~3man. Lúc này thì quá TAIHEN.

Với thu nhập thông thường thì chỉ cần số nợ thẻ đạt gần tới mốc 300man là đã ko thể trả nổi rồi.

Thêm nữa, công ty thẻ tín dụng nhiều khi cố tình “làm khó” để ko cho người dùng thoát khỏi đăng ký リボ払い. Như kiểu trên web phần chọn bỏ リボ払い được thiết kế cực kỳ khó nhìn.

PHẢI HẾT SỨC CHÚ Ý CẨN THẬN VỚI リボ払い。

カードローン và キャッシング cũng tương tự như vậy, 手数料 tức lãi suất 金利 rất lớn.

Bạn cũng biết lãi suất tiền gửi ngân hàng ở Nhật là khoảng 0.01%. Hay thậm chí có gửi tiền về VN gửi tiết kiệm thì lãi suất cũng khoảng 7~8%.

Trong khi đó lãi suất của リボ払い ở đây lên tới 15%! Sử dụng リボ払い tức là phải trả lãi suất rất lớn.

Nếu gửi ngân hàng thôi mà lãi suất được tới 15% thì quá tốt.

Với 10man, nếu đem đầu tư mà có được lãi suất 15% thì tiền sẽ tăng lên như sau:

sau 10 năm là 40man. (10man x 1.15^10 = 40man)

sau 20 năm là 163man. (10man x 1.15^20 = 163man)

sau 30 năm là 662man. (10man x 1.15^20 = 662man)

Lãi mẹ đẻ lãi con. Chẳng mấy chốc mà trở nên giàu có^^

Chỉ cần ban đầu cho mượn 10man mà có lãi 15% thì sẽ thu được số tiền rất lớn như trên.

Do đó, nếu bạn làm ngược lại, đi vay 10 man và trả lãi 15% thì đã rơi vào “bẫy”. Hoàn toàn đi ngược lại với cách để trở nên giàu có.

Nhà đầu tư số 1 thế giới Warren Buffett có lãi suất là khoảng 20%, rất cao phải ko.

Vậy mà リボ払い cũng có lãi suất gần tới như vậy, 15~18%.

Vậy nên các công ty thẻ ra sức quảng cáo khuyến khích người dùng sử dụng リボ払い đơn giản là vì nếu họ cho ai đó vay được với lãi 15%, rồi mọi người chăm chỉ nghiêm túc trả lãi đều đặn cho công ty thẻ là họ lời to rồi.

Nếu bạn nào đó đang vướng vào リボ払い thì hãy nhanh chóng thoát khỏi nó ngay nhé.

Các khoản vay khác cũng tương tự, như vay mua xe, mua điện thoại… hãy kiểm tra lại số tiền và lãi suất phải trả nhé. Có thể bạn nghĩ số tiền và lãi suất đó ko đáng bao nhiêu đâu, tính làm gì. Nhưng phải nên nhớ sự thật là đang đi ngược lại với cách làm của những người giàu có như Warren Buffett, ổng thì đi thu lãi suất, còn bạn là người đi trả lãi suất.

Hãy để lãi suất 金利 đứng về phe đồng minh của mình, đừng quay nó sang phía kẻ thù nhé!

Bạn Phát Xít mà nói chuyện phe Đồng Minh với phe nọ phe kia.^^

Đúng là Phát Xít có khác.

Haha. Cảm ơn các bạn đã theo dõi. Xin chào và hẹn gặp lại.

Mà dùng thẻ tín dụng nào thì được nhất vậy?

Nhà mình chỉ dùng Rakuten Card thôi

Tiện thể xem bài này để hiểu thêm về Lãi suất nhé.

Cảm ơn các bạn đã theo dõi. Phatxit.net thấy hạnh phúc nếu thông tin trên giúp được bạn điều gì đó. Nếu thấy hay và có ích, hãy chia sẻ trang web tới người thân, bạn bè nữa nhé. Sự ủng hộ của các bạn chính là động lực để mình cố gắng viết nhiều hơn nữa. Like và Follow Facebook của phatxit.net để đón nhận những bài viết mới tiếp theo nhé!

コメント