Trong bải về THUẾ, có một câu hỏi đặt ra là người vợ (chồng) phụ thuộc nên làm lương đến bao nhiêu thì có lợi nhất? Rồi có bạn biết các “bức tường” 103man, 130man, 150man… nhưng cụ thể chúng là gì, từ đâu ra?

Số người nắm rõ và giải thích được ngọn ngành vấn đề NGƯỜI PHỤ THUỘC cũng ko có nhiều phải không nào?

Để trả lời cho câu hỏi này và nắm rõ vấn đề, trước tiên chúng mình cần trang bị kiến thức về THUẾ và BẢO HIỂM XÃ HỘI, và hiểu rõ Phụ thuộc có 2 loại Phụ thuộc về Thuế và Phụ thuộc về Bảo hiểm xã hội.

- KIẾN THỨC CƠ BẢN VỀ THUẾ VÀ BẢO HIỂM XÃ HỘI

- PHỤ THUỘC VỀ THUẾ

- PHỤ THUỘC VỀ BHXH

- DUY TRÌ PHỤ THUỘC SẼ ĐƯỢC LỢI BAO NHIÊU TIỀN

- THU NHẬP PART-TIME TỐT NHẤT CHO VỢ TRONG PHỤ THUỘC

Nào chúng ta cùng xem nhé!

KIẾN THỨC CƠ BẢN VỀ THUẾ VÀ BẢO HIỂM XÃ HỘI

Kiến thức cơ bản về THUẾ đã được mình giải thích trong bài viết dưới đây.

Sau đây mình sẽ giải thích những điểm cơ bản về Bảo Hiểm Xã Hội nhé.

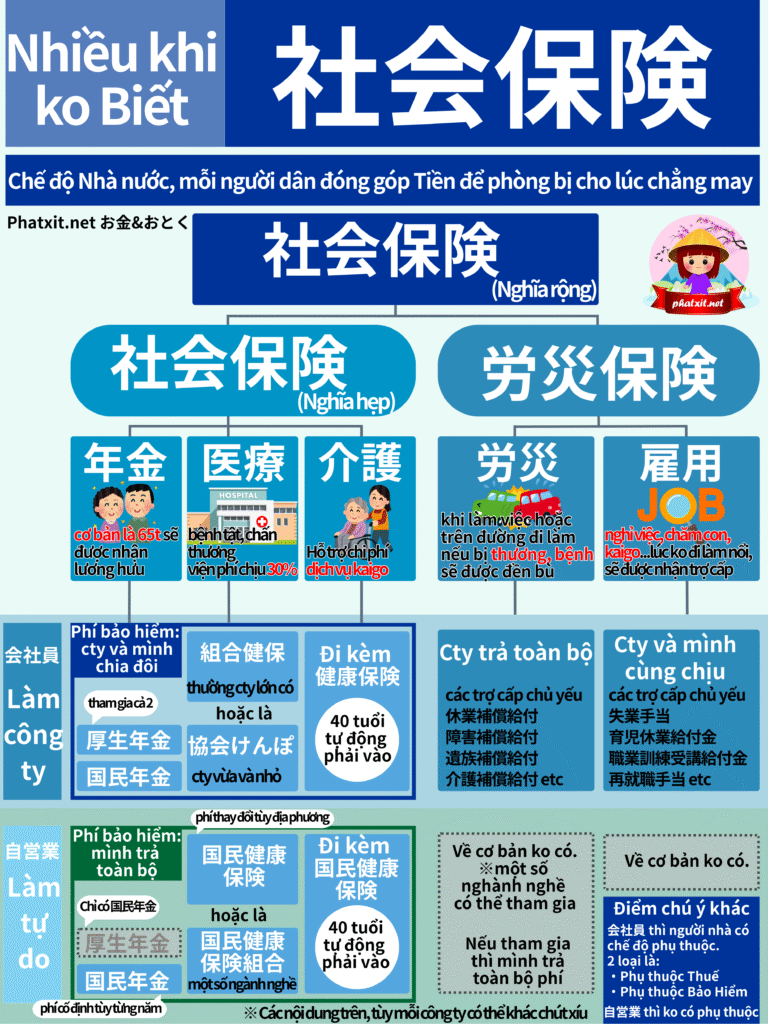

BẢO HIỂM XÃ HỘI là loại bảo hiểm nhằm mục đích bảo trợ cuộc sống của người dân, khi có rủi ro như đau ốm, bệnh tật hay tuổi già.

Bảo hiểm này là do Nhà nước vận hành nhỉ.

Các rủi ro được bảo trợ bởi Bảo hiểm xã hội là có 7 loại như sau. Viết tắt là BHXH nhé.

- Ốm đau, thương tật.

- Khuyết tật

- Tử vong

- Thất nghiệp

- Cần chăm sóc điều dưỡng

- Già cả

- Chi phí sinh nở

Nhật Bản là một đất nước có chế độ Bảo hiểm toàn dân, mà lại giàu có nữa, nên ai sống ở Nhật cũng đều được BHXH bảo vệ ở mức độ nhất định khi chẳng may gặp phải rủi ro.

Vấn đề là chúng mình phải biết và áp dụng những chế độ tốt của nó để bảo vệ bản thân và gia đình mình. Cuộc sống tuy yên bình nhưng cũng có lúc gặp rủi ro, vì vậy hãy cùng mình tìm hiểu và trang bị những kiến thức cơ bản về BHXH nhé.

Chỉ có chỗ nào mà BHXH không bảo trợ hết, thì lúc đó ta mới phải mua thêm bảo hiểm tư nhân phải không nào? Kiến thức sẽ giúp bạn giảm bớt tiền mua bảo hiểm tư nhân mà ko thực sự cần thiết nữa đấy.

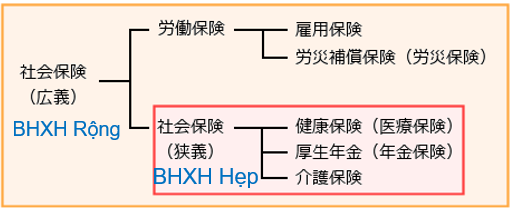

BHXH có thể hiểu theo phạm vi hẹp (BHXH Nghĩa Hẹp) và có thể hiểu theo phạm vị rộng (BHXH Nghĩa Rộng), là một điểm đầu tiên bạn cần nhớ.

1⃣BHXH Nghĩa Hẹp

= Bảo hiểm Y tế健康保険 + Nenkin 年金保険 + Bảo hiểm Điều dưỡng 介護保険

2⃣BHXH Nghĩa Rộng

= BHXH Nghĩa Hẹp + Bảo hiểm việc làm 雇用保険 + Bảo hiểm tai nạn Lao động 労災保険

Như ở trên, khi nhắc đến BHXH, tùy theo cách hiểu Nghĩa rộng hay Nghĩa hẹp mà có chút khác nhau về các loại Bảo hiểm bao gồm trong đó.

Chung chung thì người ta hay nói đến BHXH theo nghĩa hẹp nhiều hơn.

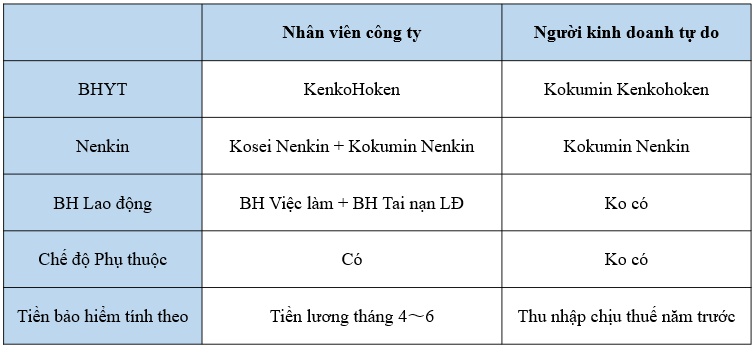

Ngoài ra, Nhân viên công ty và Người kinh doanh tự do có BHXH khác nhau.

Người kinh doanh tự do vào bảo hiểm và nenkin Quốc dân thì ko có Phụ thuộc nhỉ.

Đúng vậy, tức là vợ của người kinh doanh tự do sẽ không thuộc đối tượng Phụ thuộc về BHXH, sẽ được đề cập ở đoạn sau.

Với Nhân viên công ty thì cũng giống như THUẾ, BHXH được trừ tự động hàng tháng từ Lương

BHXH của 1 nhân viên công ty có “thuế suất” như dưới đây.

- BHYT 健康保険: 9.84% (Công ty chịu 1/2)

- Nenkin 厚生年金: 18.3% (Công ty chịu 1/2)

- BH tai nạn LĐ 労災保険: 0.3% (Công ty chịu 100%)

- BH Thất nghiệp 雇用保険: 0.9% (Công ty chịu một phần)

- BH Điều dưỡng 介護保険: 1.8% (Công ty chịu 1/2)

- ※Tùy theo ngành nghề mà có thay đổi chút ít nhưng con số trên là đủ để tính sơ bộ.

Nhân viên công ty phải đóng số tiền BHXH là khoảng 30% Tiền lương tháng tiêu chuẩn (Trung bình cộng tiền lương nhận của tháng 4 đến tháng 6), rất nhiều phải không nào?

Kể cả tính đến việc công ty chịu cho bạn 1/2 thì bạn cũng phải trả đến 15%, tuyệt nhiên không phải là con số nhẹ nhàng chút nào.

Vì tiền BHXH phải đóng được tính theo Lương bạn nhận từ tháng 4 đến tháng 6 nên nếu được thì bạn nên hạn chế tăng ca vào thời điểm này, vì sẽ giúp bạn giảm được tiền đóng cho BHXH đấy. Sau đó từ tháng 7 trở đi thì có tăng ca nhận lương thêm giờ cao bao nhiêu cũng ko ảnh hưởng đến phí BHXH nữa.

Đến đây, mình đã giải thích các kiến thức cơ bản về THUẾ và BHXH.

Tớ đã hiểu về THUẾ và BHXH rồi đó!

Vậy thì mình sẽ giải thích tiếp về từng loại PHỤ THUỘC nhé ^^

PHỤ THUỘC VỀ THUẾ

Phương pháp tính thuế và các loại Khấu trừ, mình đã giải thích cụ thể trong bài viết này↓

Tiếp theo, mình sẽ giải thích chi tiết hơn chế độ Phụ thuộc về THUẾ.

Để cho dễ hiểu và áp dụng cho trường hợp phổ biến, Bài viết này sẽ lấy tiền đề là Vợ đi làm trong phạm vi là người Phụ thuộc của Chồng.

KHi đó, nhà bạn sẽ được sử dụng 2 loại là Khấu trừ vợ chồng và Khấu trừ vợ chồng đặc biệt. Nội dung cụ thể và số tiền được Khấu trừ như dưới đây.

✅Khấu trừ vợ chồng:Vợ có thu nhập năm ko quá 103 man thì sẽ được nhận.

→ Số tiền khấu trừ : 38 man.

✅Khấu trừ vợ chồng đặc biệt:Vợ có thu nhập năm quá 103 đến 201man thì sẽ được nhận.

→ Số tiền khấu trừ : 38 man (Vợ thu nhập ko quá 150man)~3man (Vợ dưới 201man)

※ Trường hợp Lương hàng năm của Chồng dưới 1,095man (Mà phần đông rơi vào TH này)

Thu nhập năm của vợ có vượt quá 103man, ko được hưởng Khấu trừ vợ chồng thì vẫn được hưởng Khấu trừ vợ chồng đặc biệt, nên đi làm đến 150man vẫn được nhận Khấu trừ tối đa là 38 man nhé.

Về mặt Phụ thuộc THUẾ, làm đến 150man sẽ được nhận Khấu trừ nhiều nhất.

Vậy Phụ thuộc về BHXH là như thế nào? Khi duy trì PHỤ THUỘC thì nhà bạn sẽ được lợi bao nhiêu? Thu nhập tối ưu của Vợ khi muốn đi làm nhưng vẫn giữ Phụ thuộc vào Chồng là bao nhiêu? Chúng ta cũng tìm hiểu tiếp trong Phần 2 nhé.

コメント