Nếu đây là lần đầu bạn đến với phatxit.net thì đây là vài nét giới thiệu của mình.

- Qua Nhật năm 2009.

- Visa Kĩ sư → Nhân lực cấp cao → Vĩnh trú → Quốc tịch Nhật.

- Công việc hiện tại: Quản lý mua bán, giá cả, tài sản trong một tập đoàn lớn.

- Thành viên Tổ chức dịch thuật Y tế tỉnh Aichi.

- Năm 2022, thành lập website để chia sẻ kiến thức, kinh nghiệm.

- Đầu tư, Công việc, 新NISA, Thuê Nhà Mua Nhà, Năng lượng Mặt trời… “Nội dung quá bổ ích, ko nơi nào có”, đã trở thành điểm thu hút.✨

Bạn có thể xem thêm ở Phần Giới thiệu và Fannpage FB là Phatxit.net お金&おとく

Sau đây, Chúng ta cùng đi vào nội dung của bài viết này nhé.

Các bạn có biết về NISA ko?

NISA là chữ viết tắt của Nippon Individual Saving Account, tiếng Nhật 少額投資非課税制度.

(Vốn xuất phát từ Anh là ISA, sau đó Nhật mang về thêm chữ Nippon thành ra NISA)

Tức là Chế độ miễn thuế cho số tiền đầu tư của cá nhân trong Nhật Bản.

Nếu sử dụng thành thạo NISA, bạn hoàn toàn có thể xây dựng được khối tài sản tới cả nghìn man mà vẫn được miễn Thuế.

Ngược lại, nếu ko BIẾT và ko sử dụng NISA, thì khó để gia tăng tài sản và phải trả Thuế một cách lãng phí.

Trước tiên cần Học về Chứng khoán đã, có các lớp học như này.

↓ Lớp học đầu tư miễn phí ↓

株式投資の学校

※ Cả Online và Offline đều có

Sodan với chuyên gia FP về Đầu tư

Mỗi cá nhân có mong muốn, sở thích, kiến thức, tài chính khác nhau, nên Đầu tư vào đâu và như thế nào, thì rất cần người hỗ trợ 1on1.

Hỗ trợ, tư vấn phương pháp đầu tư thích hợp với trường hợp cụ thể của mỗi người. Phù hợp cho các bạn:

・Chưa biết làm sao để lợi về Thuế nhất

・Muốn Đầu tư nhưng ko biết bắt đầu từ đâu

・Phương thức thích hợp nhất với điều kiện của mình là gì

・Đã có NISA nhưng ko biết làm như hiện tại đã ổn chưa

・Cần có người sodan 1on1 về đầu tư nhưng xung quanh bạn bè ko có ai để hỏi

Sách học về FX:

DL数2万人突破の人気FX無料レポートがヤバい!128P全9章

Đối với “dân thường” như chúng mình, NISA chính xác là Hạt nhân quan trọng để xây dựng tích lũy tài sản.

Năm 2022 vừa rồi một loạt phí BHXH đã tăng lên.

- BH Việc làm 雇用保険 tăng: NHK

- BHSK Quốc dân 国民健康保険 tăng: NHK

- BHSK cũng tăng: Báo kinh tế Nhật Bản

Mà đâu xa xôi, gần đây việc tăng giá Điện, Ga, thực phẩm… được bàn tán sôi nổi trên các diễn đàn khắp nước Nhật. Rồi chủ đề tăng thuế tiêu dùng cũng được Chính phủ nhắc tới.

Tức là, hiện tại Nhật bản đang ở trong tình trạng này.

😒 Lương thì ko tăng.

😒 Thuế và BHXH tăng, khiến tiền về tay giảm.

😒 Vật giá leo thang, khiến giá trị tiền trong tay giảm.

Nói đơn giản là, ko HÀNH ĐỘNG thì rồi có ngày “cạp đất mà ăn”

Thuế và BHXH tăng, vật giá tăng làm chi phí cuộc sống cũng tăng, Nếu mà Lương ko tăng theo kịp thì phải có cái gì đó bù vào chỗ hổng đó mới được.

Một phương pháp để bù hổng đó là tạo ra nguồn thu nhập khác từ Đầu tư, mà để Đầu tư hiệu quả cần một công cụ đó chính là NISA.

Nhờ có NISA, Lợi tức, lợi nhuận có được từ Cổ phiếu sẽ được miễn Thuế tất cả.

Ở một nước đăng tăng Thuế tăng giá ầm ầm như Nhật bây giờ thì đây là một trong số ít ỏi các chế độ miễn Thuế cực tốt, ko có lý do gì mà mình ko sử dụng cả.

NISA đúng là một chế độ có lợi nhỉ.

Nhưng mà Đầu tư thì cũng rủi ro lắm. Sợ ơi là sợ ý.

Đúng vậy. Tuy nhiên nếu BIẾT và HÀNH ĐỘNG đúng, ko phải cảm tính a dua số đông mà cần dựa trên con số liệu cụ thể, theo nghiên cứu của các tiền nhân vĩ đại để lại thì Đầu tư dài hạn 15, 20 năm có cơ hội Thắng cao.

Vậy trong bài viết này mình sẽ giải thích 3 điểm dưới đây.

✅CƠ BẢN VỀ NISA

✅ NISA MỚI 2024

✅ NISA vs iDeCo cái nào hơn.

Đọc bài viết này bạn sẽ hiểu cơ bản về NISA và bước tới HÀNH ĐỘNG.

Ngoài thu nhập duy nhất từ Lương, chắc hẳn bạn sẽ còn tìm ra cách khác để giải quyết hiện trạng tăng giá đã nêu trên.

- Lương ko tăng được 3man thì đã có Lợi tức mỗi tháng 3 man.

- Phí BHXH tăng 10man thì đã có Lợi từ Cổ phiếu tăng giá 10 man.

- Điện Ga tăng 1man thì đã có Lãi suất thu được 1 man từ Đầu tư.

OK. Just Go!

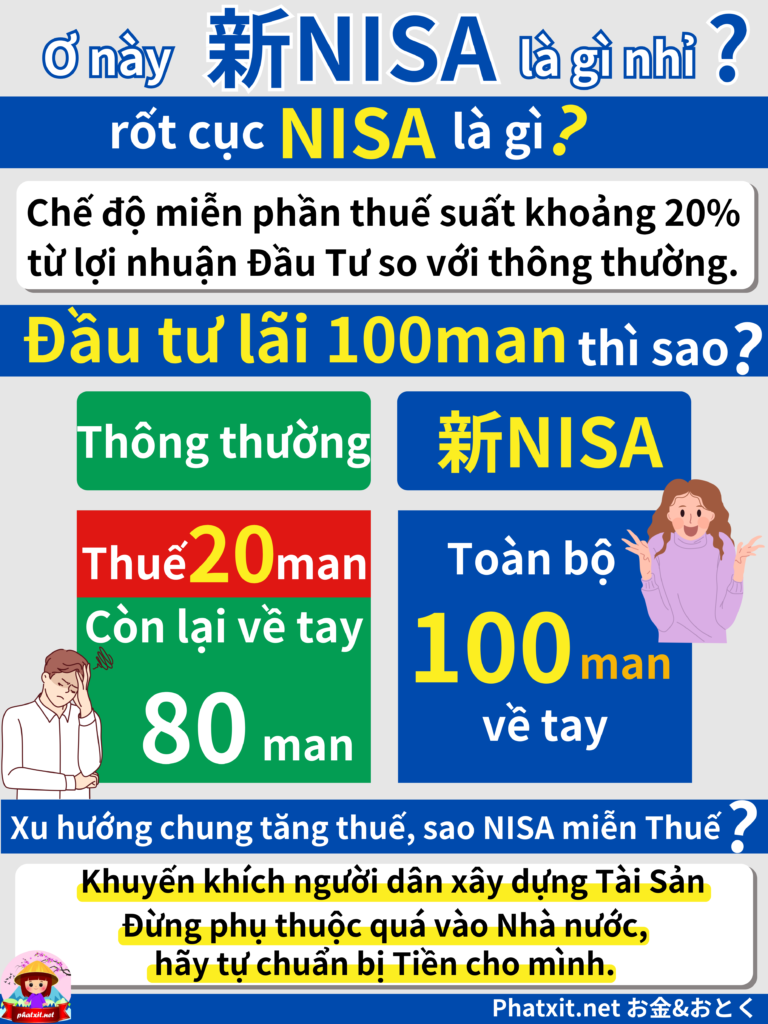

CƠ BẢN VỀ NISA

NISA thực ra đã có từ năm 2014.

Phần lợi nhuận thu được từ Đầu tư sẽ được miễn Thuế, một chế độ rất ngọt ngào.

VD như bạn mua 100man cổ phiếu của Toyota, sau đó nó tăng lên thành 150man và bạn bán tất cả chỗ đó.

Lúc này, tiền lời là 50man, về thông thường sẽ phải đóng khoảng 20% thuế.

Tức là 50man X 20% = 10man sẽ bị Thuế lấy đi mất.

Tuy nhiên, nếu là đầu tư trong vùng của NISA thì phần Thuế đó sẽ được miễn.

Lợi nhuận do tăng giá – Capital Gain và Cổ tức – Income thông thường đều phải chịu thuế là 20%, nhưng nếu đầu tư trong vùng NISA thì cả 2 loại Capital Gain và Income này đều được miễn thuế.

Chỉ nói một chữ NISA thôi nhưng thực ra nó phân ra thành 3 loại cơ.

3 loại giới thiệu dưới đây đến năm nay 2023 là hết đầu tư mới được rồi. Thay thế vào đó sẽ là NISA 2024, được cải tiến hơn rất nhiều tới mức “thần thánh” ^^

- 一般NISA : Khoảng 1,055 vạn.

- つみたてNISA : Khoảng 586 vạn.

- ジュニアNISA : Khoảng 80 vạn.

Số liệu lấy từ Cục Tài chính 金融庁

【MỚI】NISA 2024 SUGOI

Tháng 12/2022, Đề cương cải cách thuế 2023 đã được công bố.

Tham khảo: Báo Kinh tế Nhật Bản 「2023年度 税制改正大綱」

Trong đó có một nội dung quan trọng là NISA mới.

Lần này NISA được cải cách tốt hơn rất nhiều, có thể nói là SUGOI.^^

Dưới đây là 5 điểm quá tuyệt vời của NISA mới.

- Dùng chung được với NISA cũ

- Hạn ngạch đầu tư lên tới 1,800 man

- Nhanh nhất có thể dùng hết trong 5 năm

- Thời hạn miễn thuế là vĩnh viễn

- Nếu bán đi thì Hạn ngạch miễn thuế sẽ được phục hồi

Chúng ta cùng xem lần lượt từng cái nhé.

Dùng chung được với NISA cũ

NISA cũ ở đây là nói về 2 loại.

- 一般NISA : 1 năm 120 man X 5 năm = 600 man được miễn thuế.

- つみたてNISA : 1 năm 40 man X 20 năm = 800 man được miễn thuế.

NISA mới có thể cùng tồn tại với 2 loại trên.

Với ai đã sử dụng NISA từ trước đến nay thì đây là một tin rất vui.

Mặc dù từ 2024 khi NISA mới ra đời thì loại cũ ko còn đầu tư thêm được nữa nhưng mà khoản tiền đã đầu tư đến 2023 vẫn sẽ được đảm bảo miễn thuế.

NISA 2024 có hạn ngạch là 1,800 man. Tổng cộng với NISA cũ thì đã dễ dàng có tới hơn 2,000man đầu tư được miễn thuế.

Hạn ngạch đầu tư lên tới 1,800 man

NISA 2024 có hạn ngạch đầu tư 1,800 man là một số tiền rất lớn.

1,800 man là tính theo tiền mua vào lúc đầu, chứ ko tính tiền lời đâu nhé.

Trong đó, chia làm 2 khung「つみたて投資枠」và「成長投資枠」

「つみたて投資枠」 thì giống như là つみたてNISA hiện tại, sẽ mua theo các gói đầu tư mà Cục Tài chính đã chọn lọc sẵn (khoảng 220 gói).

Đây là các gói đầu tư tốt đã được Cục Tài chính “cốp dấu”

「つみたて投資枠」 thì ko có giới hạn số tiền mà có thể đầu tư tối đa tới 1,800 man.

「成長投資枠」thì dùng được tối đa 1,200man trong số 1,800 man của NISA.

Ở Nhật hay ầm ĩ vụ Vấn đề 2,000man lúc về già nhưng với số Hạn ngạch 1,800man của NISA như này thì nó đã là số tiền ngang ngửa để tiêu biến vấn đề 2,000man.

Chẳng cần nói đến đầu tư, việc tiết kiệm ko thôi để có được 1,800 man lúc về già cũng đã là chuyện ko dễ với phần lớn mọi người.

Từ lúc mới tốt nghiệp rồi vào công ty làm, cho đến khi khi nghỉ hưu cứ cho là 40 năm, thì để mà tiết kiệm 1,800 man tức là liên tục mỗi tháng phải tiết kiệm khoảng 4man.

Ngày mưa hay ngày nắng, khi đau bệnh ko đi làm được, khi sinh con nuôi con, hay khi phải phụng dưỡng bố mẹ già… bất kể lúc nào cũng phải liên tục tiết kiệm như trên.

Vốn dĩ ban đầu, つみたてNISA được thiết kế với con số là năm 40 man X 20 năm = 800 man lý do là vì với phần lớn các gia đình như vậy cũng là đã cố gắng tiết kiệm rồi.

Vậy mà con số này đã được đẩy lên rất cao với NISA 2024 nhỉ.

Chắc là sẽ có nhiều người ko thể sử dụng tối đa được hết 1,800 man của NISA mới.

Với ý nghĩa này con số 1,800 man quả là có sức thu hút trong Đầu tư, nhưng bạn ko cần phải vội vàng, tranh đua với người khác xem ai dùng được nhiều hơn.

Hãy cứ bình tĩnh và chậm rãi làm theo khả năng của mình thôi.

Việc quá để ý đến xung quanh, a dua chạy đua cùng với đám đông ko phải là hành động của nhà Đầu tư khôn ngoan.

Tớ sẽ làm theo vừa sức mình thôi!

Nhanh nhất có thể dùng hết trong 5 năm

Con số hạn ngạch 1,800 man chỉ là con số tối đa số tiền được miễn thuế tính cho cả đời người. Chứ ko có nghĩa là trong 1 năm sẽ được sử dụng hết 1,800man.

Giả sử nếu có như vậy thì cũng mấy ai thực hiện được.

NISA mới có số hạn ngạch theo 1 năm như sau.

- 「つみたて投資枠」 : 1 năm 120 man

- 「成長投資枠」 : 1 năm 240 man

- → Tổng cộng: 1 năm 360 man.

Dù lấy hình mẫu của ISA ở nước Anh 1 năm khoảng 335 man, nhưng số tiền này trong NISA phiên bản Nhật lớn hơn luôn.

Hoàn toàn có thể linh động điều chỉnh số tiền đầu tư.

- Người nhiều tiền thì mỗi tháng 30 man (năm 360 man) X 5 năm là nhanh nhất dùng hết hạn ngạch 1,800 man.

- Người mỗi tháng 10 man (năm 120 man) thì 15 năm sau dùng hết 1,800 man.

- Người mỗi tháng 5 man (năm 60 man) thì 30 năm sau dùng hết 1,800 man.

- Người mỗi tháng 3 man (năm 36 man) thì 50 năm sau dùng hết 1,800 man.

Tức là, Mỗi người tùy theo điều kiện của mình mà tự do đầu tư.

Cũng ko nhất thiết phải đều đặn hàng năm, có thể năm nay 50 man, năm sau 300 man, rồi năm nữa ko đầu tư gì cả,… miễn là tổng đi tới hết hạn 1,800 là được.

Sự linh động này là một trong những cải tiến lớn so với các chế độ NISA trước đây.

Tại sao phải đặt hạn ngạch một năm nhỉ?

Một lý do được nghĩ tới là để tránh việc dùng NISA mà đầu cơ “đánh bạc”

Ngoài ra, có thể có 1 lý do nữa là NISA là chế độ hướng tới phần đông người dân sử dụng chứ ko phải để người giàu tận dụng.

Việc nhanh chóng dùng hết hạn ngạch 1,800 man ngay từ đầu và giữ thời gian lâu dài thì sẽ có lợi, nên nếu ngay 1 năm có thể dùng hết 1,800 man luôn thì người giàu sẽ là đối tượng hưởng lợi trước tiên.

Do đó việc thiết lập hạn ngạch theo năm là phù hợp với mục đích của NISA.

Thời hạn miễn thuế là vĩnh viễn

Chế độ cũ つみたてNISA thì thời hạn miễn thuế là 20 năm.

Tuy nhiên NISA mới thì thời hạn đó là Vĩnh Viễn.

✅ Bắt đầu Đầu tư khi nào cũng được miễn Thuế.

✅ Thời hạn miễn thuế quy định: Ko có.

Thậm chí, năm 2050 bắt đầu Đầu tư, đến năm 2100 bán đi vẫn được miễn thuế

Tất nhiên là ko biết đến năm đó mình còn sống ko để mà nói chuyện ^^

Tính năng “vĩnh viễn hóa” của NISA 2024 thực sự là một cải biến rất đáng khen.

Khi làm thẻ tín dụng mà Free phần phí hội viên, bạn có để ý có 2 loại mà dòng chữ na ná nhau ko.「年会費、永年無料」và「年会費、永久無料」. Thoạt nhìn cứ tưởng là cái nào cũng sẽ free mãi mãi nhưng thực tế khác nhau đó.

永年無料 Tức là Free theo năm tháng kéo dài, nhưng vẫn có thể bị thu phí một lúc nào đó.

永久無料 thì mới chính xác là mãi mãi miễn phí.

NISA 2024 thì thuộc dạng 永久, đúng như ý nghĩa của từ đó, nghĩa là trong suốt cả đời bạn còn sống thì còn được miễn thuế.^^

Nhưng có thật là nó sẽ tồn tại mãi ko?

Sự thực là khi NISA mới ra đời thì mấy chế độ NISA cũ sẽ biến mất.

Khi chính phủ thay đổi thì Thể chế Thuế cũng sẽ thay đổi.

Nên thực lòng mà nói NISA mới có mãi mãi hay ko thì đúng là điều đáng ngờ.

Thêm nữa, đi cùng với chế độ miễn Thuế lớn như này hay kèm theo việc tăng thuế chỗ khác. Nên cho dù Chính phủ có nói như sau thì cũng ko có gì quá lạ.

- Với hạn ngạch 1,800 man miễn thuế như này với ng bình thường là quá đủ rồi!

- Ngươi mà đầu tư được hơn mức này chứng tỏ là người giàu đúng ko?

- Vậy thì với những người giàu đó sẽ tăng Thuế lợi tức từ 20 lên 30% nhé!

Mà thôi trước tiên là NISA đã được vĩnh cửu hóa cái đã.

Ít nhất là trong hạn tổng 1,800man, năm 360 man thì dù bắt đầu Đầu tư khi nào cũng vẫn sẽ được miễn thuế mãi mãi.

Trước tiên cứ vui vì NISA đã có cải cách thần kỳ!

Nếu bán đi thì Hạn ngạch miễn thuế sẽ được phục hồi

Trong hạn 1,800 man, nếu đang sở hữu cổ phiếu trong đó mà bán đi thì hạn ngạch sẽ phục hồi.

Tức là có thể tái sử dụng hạn ngạch này.

Hãy cùng xem 1 VD dưới đây.

Năm đầu tiên mua cổ phiếu Toyota hết 100 man. Khi đó Hạn ngạch đầu tư còn lại là 1,800 – 100 = 1,700 man.

Năm thứ 2 cổ phiếu Toyata tăng lên 150 man. Vui quá, bán luôn. Phần lợi nhuận thu được còn nguyên mà ko phải trả 1 đồng thuế nào.

Lúc này, Hạn ngạch sẽ phục hồi lại từ 1,700 → 1,800 man.

1,800 man là chỉ tính theo giá mua đầu vào. Nên sau đó dù giá có lên xuống thế nào đi chăng nữa thì cũng ko liên quan.

Nên chừng nào số tiền mua đầu vào chưa đến 1,800 man thì vẫn còn tiếp tục có thể mua tiếp cho đến khi nó đạt mốc 1,800.

Nhưng cần chú ý là Hạn ngạch theo năm 360 man thì ko đổi nhé.

VD tương tự như ở trên, giả sử trong năm 2024 đã dùng full mức 360 man/ năm. Lúc đó dù có bán đi phần mua ban đầu 100 man thì mức 360man/năm vẫn giữ nguyên. Số 100 man dù đã được phục hồi nhưng chỉ có thể dùng vào năm kế tiếp.

Nếu ko có hạn ngạch 360 man/ năm này thì chế độ sẽ bị những người mua bán theo kiểu trade lợi dụng kiếm lời.

Trade là ko phù hợp với mục đích của chế độ NISA rồi.

Việc phục hồi hạn ngạch này quả đúng là điều bất ngờ. Với các nhà đầu tư thì đây đúng là một tin vui.

Mình thì ko khuyến khích “chơi chứng khoán” theo kiểu TRADE.

Ko di chuyển “loảng xoảng” mà lặng lẽ nắm giữ lâu dài là một trong những thủ thuật đầu tư dài hạn.

NISA mới đúng là có quá nhiều điểm tốt nhỉ.

TỔNG KẾT

Chúng ta hãy cũng tổng kết lại nội dung của bài này nhé.

Đặc điểm của NISA mới như sau.

- Hạn ngạch đầu tư : 1,800 man.

- Hạn ngạch theo năm : 360 man.

- Thời gian miễn Thuế: vĩnh viễn

- → Bán đi thì hạn ngạch lại phục hồi.

NISA mới có những điểm Sugoi như sau.

- Dùng chung được với NISA cũ

- Hạn ngạch đầu tư lên tới 1,800 man

- Nhanh nhất có thể dùng hết trong 5 năm

- Thời hạn miễn thuế là vĩnh viễn

- Nếu bán đi thì Hạn ngạch miễn thuế sẽ được phục hồi

Mình cũng ko thể ngờ là NISA mới lại được cải tiến tốt một cách tột bậc như thế này.

Giả sử nhà bạn 2 vợ chồng mà đâu tư hết thì tổng Hạn ngạch lên tới 3,600 man.

Một con số quá khủng.

Nếu tận dụng triệt để mà giữ thời gian lâu dài thì có thể xây dựng được tài sản cả OKU ấy chứ.

Xin nhắc lại thêm lần nữa, đây đúng là một cải cách “thần thánh” ^^

Sau cải cách NISA này có thể sẽ kèm tăng Thuế chỗ khác.

- Tăng thuế Doanh nghiệp → Lương nhân viên càng khó tăng.

- Tăng thuế thu nhập từ tài sản → đang là 20 tăng tới 25, hoặc 30%

- Tăng thuế tiêu dùng → Con số thuế tiêu dùng 10% hiện tại chỉ là tạm thời.

Như vậy thì Người bị thiệt sẽ là như sau:

- Người ko đầu tư, ko sử dụng NISA.

- Ko được hưởng lợi miễn thuế của NISA mà chịu thuế tăng ở chỗ khác.

- Người đầu tư mà ko có lợi nhuận.

- Ko có lợi nhuận thì việc ko hay được miễn thuế chẳng có ý nghĩa gì. Thêm nữa lại cũng chịu tăng thuế ở chỗ khác như số 1.

Vậy thì làm sao để ko bị thiệt.

Kết luận rất đơn giản.

- Mở tài khoản NISA và Đầu tư.

- Đầu tư sao cho có lãi.

Cụ thể mở ở đâu và đầu tư gì thì Phát Xít xin giới thiệu trong bài này.

Nếu bạn ham đọc sách thì có thể tìm đọc cuốn này nhé. Cuốn sách đã quá nổi tiếng trên thế giới, giúp hiểu rõ bản chất của đầu tư 投資の本質 từ số liệu thống kê cụ thể.

❓Sẽ có người hỏi là thế iDeCo thì sao? NISA và iDeCo nên ưu tiên cái nào?

🔆Câu trả lời là: Một cách tuyệt đối, Hãy ưu tiên NISA nhé.

Có vẻ khá giống với NISA là chế độ iDeCo, nhưng về cơ bản ko được rút tiền trước 60 tuổi.

Ko thể dừng Đầu tư giữa chừng nhỉ.

NISA thì lúc nào cũng có thể rút ra được.

iDeCo thì có lợi về Thuế là tiền bỏ vào đó được miễn hoàn toàn thuế thu nhập, Lợi nhuận sinh ra từ đầu tư được miễn thuế, nhưng có một lỗ hổng nếu ko biết bạn sẽ dễ rơi vào.

Đó là khi 60 tuổi đổ ra, việc nhận tiền dạng 1 lần hay dạng nenkin, có khả năng phải chịu thuế nhiều hơn. Với ai sử dụng iDeco, vấn đề này là “đề thi tốt nghiệp” trước khi nhận iDeCo, và dành cho cao thủ về Thuế. ^^

Do đó xét về mặt TỰ DO và lợi về Thuế trong đầu tư thì mình khuyên bạn nên ưu tiên sử dụng NISA trước rồi mới đến iDeCo.

Mà với NISA mới “khủng” thế này thì chưa nên động tới iDeCo làm chi cho thêm đau đầu về Thuế má.

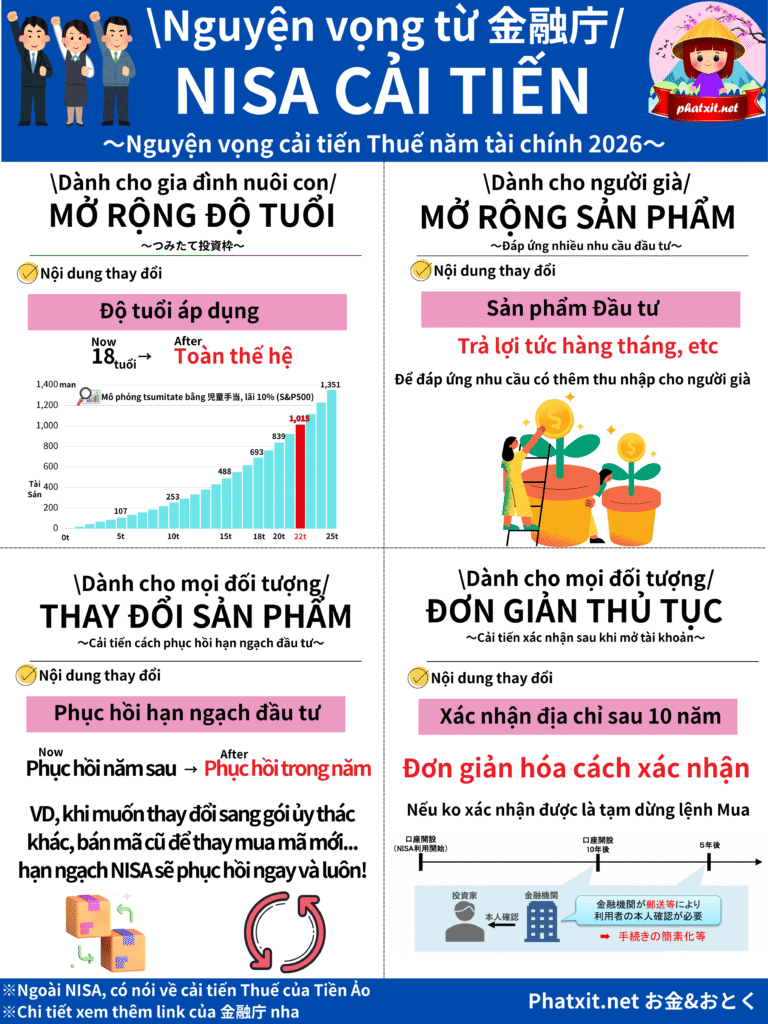

NISA lại còn hứa hẹn nhiều cải cách cho thêm khủng hơn nữa đấy. Tóm tắt 4 điểm cải tiến như hình dưới nha.

Ngoài ra, khi nhắc tới Đầu Tư thì ko thể bỏ qua Bất Động Sản

Học Đầu tư Bất Động Sản qua Video

Bất Động Sản là một tài sản mà con người luôn chú trọng.

Từ Cổ chí Kim, từ Đông sang Tây, ko có người giàu nào là ko sở hữu Bất động sản.

Chỉ có khác thời xưa là, Thời đại này, ai cũng có thể học về Đầu tư một cách dễ dàng.

Học đầu tư Bất Động Sản qua Tài liệu

Lấy tài liệu Học đầu tư BĐS từ 不動産投資のJPリターンズ mà còn có thể nhận được max 5万円分のデジタルギフト

Trường học 不動産投資

Cách chọn, tính toán thu chi, Vay vốn, giảm Thuế, đối sách khi nhà trống, reform…

sẽ được học rất nhiều kĩ năng cần thiết khi đầu từ Bất Động Sản.

Nếu đã đọc sách, biết được BĐS sẽ tạo ra nguồn thu nhập ổn định, thì hãy học trực tiếp từ:

Đầu tư Nhà vừa Ở vừa cho Thuê

Tiếng Nhật gọi là 賃貸併用住宅

Có thể tận dụng 住宅ローン để sở hữu Bất Động Sản cho thuê.

Đây là website chuyên dụng về loại hình nhà vừa ở vừa cho Thuê này.

↓↓↓日本唯一の賃貸併用住宅の専門会社↓↓↓

Vì đầu tư Bất Động Sản thì vị trí quan trọng, nên họ chỉ đối ứng với người có địa chỉ ở vùng trung tâm kinh tế của Nhật 1都3県, đó là: 東京都、埼玉県、神奈川県、千葉県

Đầu tư Nhà Mansion

Cảm ơn các bạn đã theo dõi. Phatxit.net thấy hạnh phúc nếu thông tin trên giúp được bạn điều gì đó. Nếu thấy hay và có ích, hãy chia sẻ trang web tới người thân, bạn bè nữa nhé. Sự ủng hộ của các bạn chính là động lực để mình cố gắng viết nhiều hơn nữa. Like và Follow Facebook của phatxit.net để đón nhận những bài viết mới tiếp theo nhé!

コメント