Nếu đây là lần đầu bạn đến với phatxit.net thì đây là vài nét giới thiệu của mình.

- Qua Nhật năm 2009.

- Visa Kĩ sư → Nhân lực cấp cao → Vĩnh trú → Quốc tịch Nhật.

- Công việc hiện tại: Quản lý mua bán, giá cả, tài sản trong một tập đoàn lớn.

- Thành viên Tổ chức dịch thuật Y tế tỉnh Aichi.

- Năm 2022, thành lập website để chia sẻ kiến thức, kinh nghiệm.

- Đầu tư, Công việc, 新NISA, Thuê Nhà Mua Nhà, Năng lượng Mặt trời… “Nội dung quá bổ ích, ko nơi nào có”, đã trở thành điểm thu hút.✨

Bạn có thể xem thêm ở Phần Giới thiệu và Fannpage FB là Phatxit.net お金&おとく

Sau đây, Chúng ta cùng đi vào nội dung của bài viết này nhé.

Mình đã chuẩn bị sẵn sàng để đón nhận NISA 2024 rồi. Mình muốn có 1 OKU, có cách nào để mình có được 1 OKU ko?

Mình sẽ công khai cách đầu tư sử dụng tối đa NISA 2024, làm 1 lần rồi để tự động, nhắm tới con số 1 OKU nhé!

Bạn thấy bài viết có ích cho bạn thì Hãy nhớ Like nhé!

OK, Lets Go!

Xin nói luôn Kết Luận cho bạn nào muốn nhanh. ^^

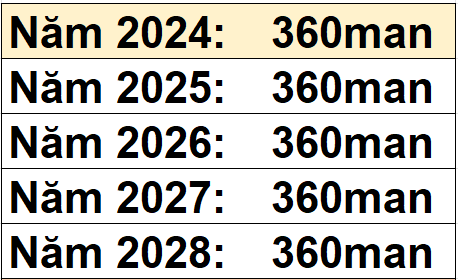

- NISA mới, bắt đầu từ 2024, có hạn ngạch tối đa là 360man/năm, tính cả đời là 1,800 man/người. Tức là 5 năm đều dùng full 360 man thì nhanh nhất sẽ lấp đầy 1,800man đó.

- Sau đó thì makeno (để mặc kệ nó như vậy), với giả định lãi 7%/năm thì tới năm thứ 30 là đã có Tiền gốc + Lãi = 1 OKU 963man, đạt mục tiêu Tài sản 1 OKU.

- Xét quá khứ 30 năm gần đây nhất, Chứng khoán Mỹ lãi trung bình 10%/năm, Chứng khoán toàn thế giới thì 7.6%/năm, nên con số giả định 7% mục 2 là hoàn toàn có thể kỳ vọng.

Bạn đã thấy ham Đầu tư chưa.^^ Bài này mình sẽ giải thích cụ thể Chiến lược để xây dựng khối Tài sản 1 OKU. Cùng với tên mã chứng khoán luôn. Hãy đọc hết nhé.

Trước tiên cần Học về Chứng khoán đã, có các lớp học như này.

↓ Lớp học đầu tư miễn phí ↓

株式投資の学校

※ Cả Online và Offline đều có

Sodan với chuyên gia FP về Đầu tư

Mỗi cá nhân có mong muốn, sở thích, kiến thức, tài chính khác nhau, nên Đầu tư vào đâu và như thế nào, thì rất cần người hỗ trợ 1on1.

Hỗ trợ, tư vấn phương pháp đầu tư thích hợp với trường hợp cụ thể của mỗi người. Phù hợp cho các bạn:

・Chưa biết làm sao để lợi về Thuế nhất

・Muốn Đầu tư nhưng ko biết bắt đầu từ đâu

・Phương thức thích hợp nhất với điều kiện của mình là gì

・Đã có NISA nhưng ko biết làm như hiện tại đã ổn chưa

・Cần có người sodan 1on1 về đầu tư nhưng xung quanh bạn bè ko có ai để hỏi

Sách học về FX:

DL数2万人突破の人気FX無料レポートがヤバい!128P全9章

SƠ LƯỢC VỀ NISA MỚI 2024

NISA mới khi được công bố đã tạo ra rất nhiều thu hút trong giới đầu tư tại Nhật Bản.

Trước tiên hãy cũng xem qua sự thay đổi của NISA cũ ~2023 và NISA mới 2024~ nhé.

Về NISA mới này mình đã giải thích rất kỹ trong các bài viết dưới đây, bạn tham khảo nhé.

CHIẾN LƯỢC ĐẦU TƯ VỚI NISA MỚI

Để nhanh chóng lấp đầy Khung 1,800 man của NISA mới thì hãy bắt đầu từ năm 2024, bỏ vào đó 360 man, và cứ duy trì mỗi năm như vậy cho đến hết 5 năm, sẽ có

360man X 5 năm = 1,800 man.

Nhưng sau đó thì đã hết khung NISA rồi, nên ko Đầu tư mới nữa, cứ để nguyên như vậy để nó phát triển.

Bạn nào ít vốn hoặc tinh thần “mềm yếu” ko chịu đựng được nếu bị rớt giá ngay sau khi đầu tư thì cứ つみたて cho mình nhé.

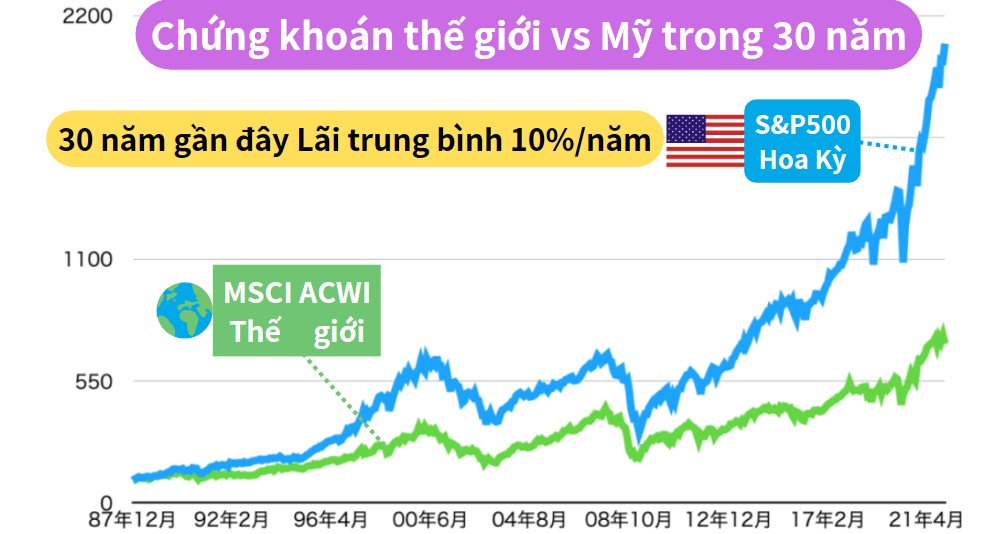

Tuy nhiên, với Đầu tư Dài hạn thì về mặt Lý luận, việc sớm bỏ 1 cục và để nguyên theo năm tháng sẽ có lợi hơn. Vì với đồ thị đi lên dài hạn của chứng khoán Mỹ hay Thế giới, việc mua sớm mua rẻ lúc này về sau sẽ có Lợi hơn.

Tất nhiên là thị trường ngắn hạn sẽ có lúc lên lúc xuống, nên việc giữ vững “tinh thần thép” bám trụ lâu dài trên thị trường là cần thiết.

Nhờ sự bám chắc thị trường thì bạn mới có thể là người được hưởng quả ngọt, trong khi phần lớn các nhà đầu tư cá nhân khác sẽ rơi rớt.

VD như là S&P500 của Mỹ, thành tích 30 năm gần đây nhất là +10%/năm, nếu tính theo USD.

Và tính theo JPY cũng là +11%/năm

Còn với chứng khoán toàn thế thế giới, chỉ số tiêu biểu là MSCI オール・カントリー・ワールド・インデックス (ACWI) MSCI AC (All Country) World Index (ACWI) cũng có thành tích trong 30 năm gần nhất là 7.8%/năm, tính theo USD.

Nếu đầu tư tối đa số tiền NISA thì sẽ như thế nào?

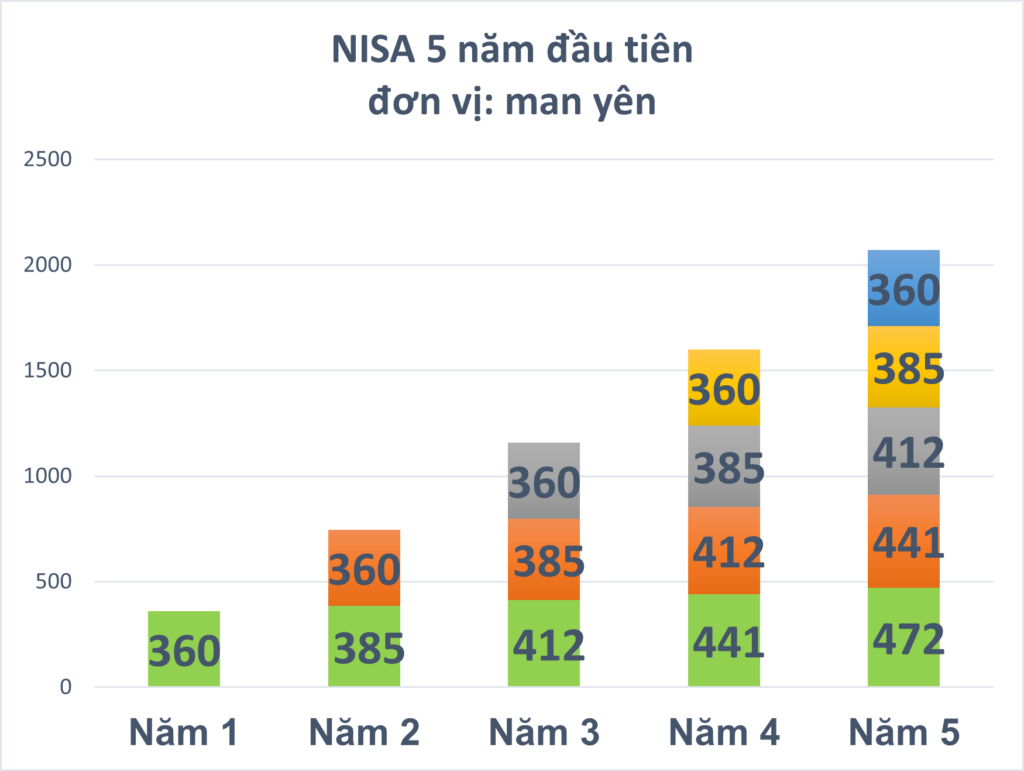

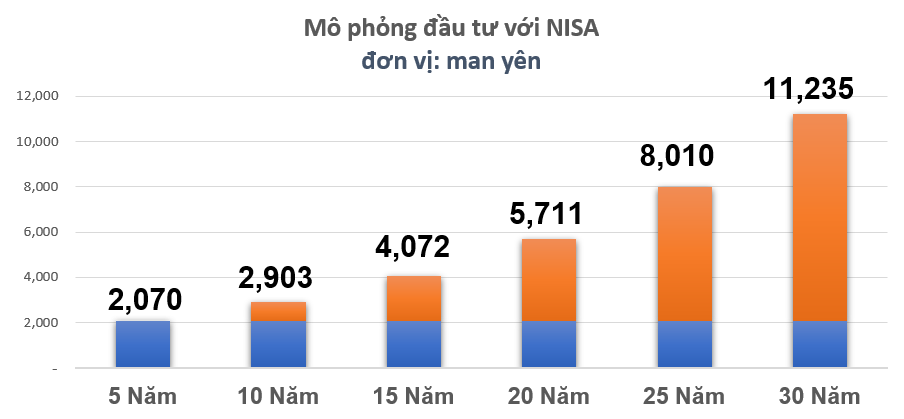

Nếu mỗi năm đầu tư Full 360 man, giả định lãi suất 7%/năm thì 5 năm đầu tiên sẽ có số tiền tương ứng như sau.

Số tiền đầu tư của năm đầu tiên 360 man (màu xanh) sẽ tăng trưởng sang năm thứ là 385man, năm thứ 2 lại đầu tư thêm 360man (màu cam)..

Cứ tính toán tương như vậy cho đến hết năm thứ 5 sẽ được biểu đồ như trên.

Vậy đến khi hết 5 năm đầu tiên, đã đạt Hạn ngạch cho phép đầu tư trong NISA là 1,800man. Sẽ ko thể đầu tư thêm được nữa mà cứ để vậy, vẫn giả định 7%/năm thì số tiền tự động tăng lên theo năm như sau.

Màu Xanh là tiền Gốc, từ khung tối đa 1,800man, năm thứ 5 tăng lên 2,070man, sau đó ko Đầu tư thêm nữa nên sẽ thấy cột màu xanh này ko thay đổi.

Màu Cam là tiền Lãi, nó tăng trưởng theo thời gian nhờ quy luật 複利 Lãi Kép: lãi mẹ đẻ lãi con.

Đến khoảng năm thứ 29, 30 thì Tổng Gốc + Lãi đạt tới hơn 1 OKU. Oh, Yeah!!

Chỉ cần tập trung đầu tư 5 năm đầu tiên, sau đó để mặc vậy mà Lãi tăng lên như vậy là nhờ sức mạnh khủng khiếp của 複利 Lãi Kép.

Ngay cả thiên tài như Einstein cũng phải công nhận sức mạnh và vẻ đẹp của Lãi suất kép 複利 đó nha. (Chứng tỏ ông cũng đã học và Đầu tư khi mà qua bển Mỹ sống^^ )

Chúng mình tuy ko sống ở Mỹ, nhưng cũng đang sống ở Nhật, môi trường Đầu Tư ở Nhật bây giờ cũng đang rất tốt.

Chỉ với tiền gốc ban đầu 1,800 man, khi nó tăng lên đến 1 OKU thì bạn vẫn ko phải mất một đồng Thuế nào cả mà được hưởng trọn vẹn 100%. Đó là nhờ có NISA quá tuyệt vời phải ko. Thấy may mắn khi được sống ở Nhật chưa nè. ^^

CHIẾN LƯỢC ĐẦU RA SAU KHI ĐẦU TƯ NISA

Tất nhiên VD trên là khá đặc biệt vì để nguyên trong 20, 30 năm. Chứ còn tùy mỗi nhà mỗi cảnh, khi cần Tiền cho con học Đại học, xây nhà… gì đó thì hoàn toàn có thể bán ra giữa chừng nhé.

Coi như đã biết việc Đầu tư NISA rồi, vậy thì khi cần Tiền thì chiến lược Đầu ra, việc Bán ra sẽ như thế nào. Hãy cùng đi xem một VD dưới đây nhé.

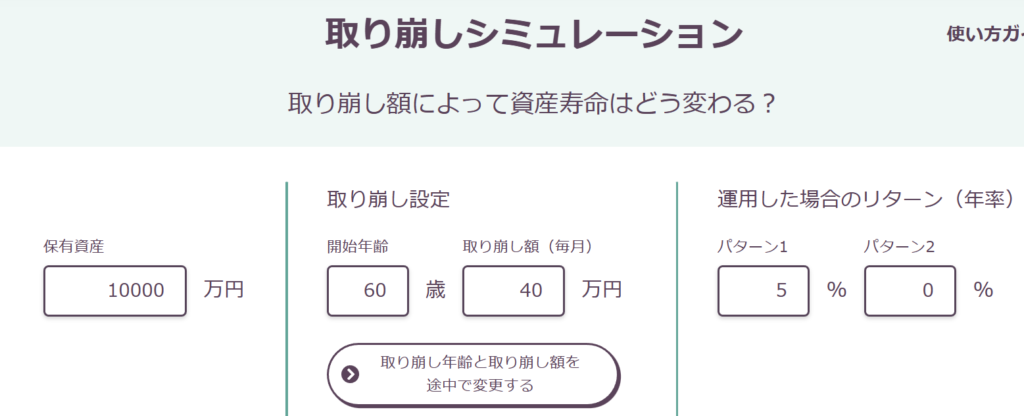

Mình sẽ sử dụng công cụ mô phỏng từ website của 野村アセットマネジメント. Nomura này là một trong những cty chứng khoán hàng đầu tại Nhật Bản.

Giả sử đã xây dựng được 1 OKU (=10000 man) và năm 60 tuổi bắt đầu về hưu và ăn dần từ chỗ tiền này. Mỗi tháng giả dụ cần 40man/tháng để chi tiêu. (Mình nghĩ 40man/tháng là khá đầy đủ cho một cặp vợ chồng, chưa tính được nhận Nenkin của Nhà nước.)

Kết quả của trường hợp 1.(パータン1) là chỉ bán mỗi tháng lấy 40 man, còn lại vẫn để nguyên trong tài khoản chứng khoán, để vừa đầu tư luôn nhé với lợi nhuận 5%/năm.

Trường hợp 2 (パータン2) là Rút hết ra 1 cục từ tài khoản chứng khoán, ko đầu tư gì nữa, lãi suất 0%.

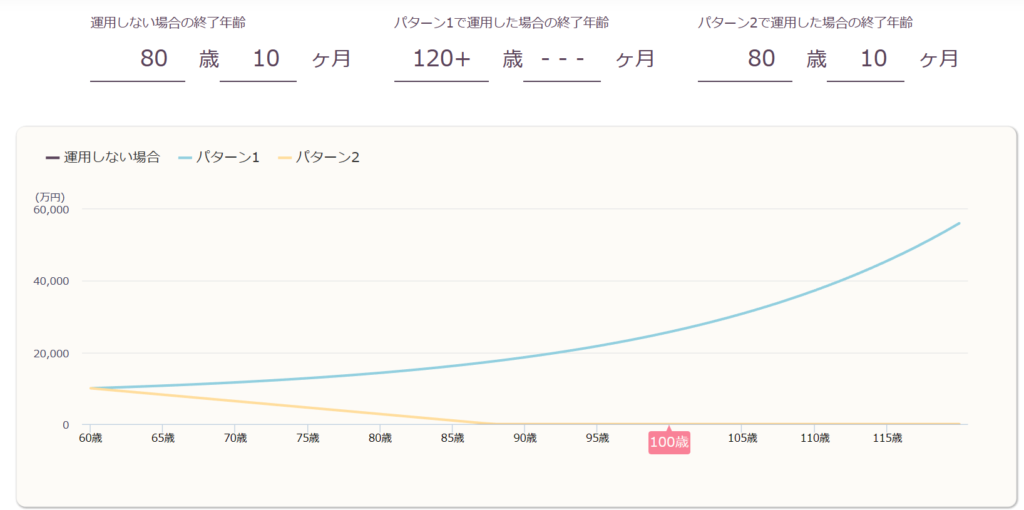

Trường hợp 1.(パータン1) đường màu xanh, Tài sản vẫn tăng lên cho dù tiêu mất 40man/tháng.

Trường hợp 2.(パータン2) đường màu vàng, Tầm khoảng tuổi 80 trở đi là hết sạch sành sanh.

VD trên đây đủ để thấy ý nghĩa và sức mạnh to lớn của việc bắt đầu học Đầu tư ngay từ sớm.

Tất nhiên ko cần phải đợi đến 60 tuổi, hay 1OKU, tùy mỗi người mà có khi có thể nghỉ hưu sớm từ lúc 40, 50 tuổi. Hoặc là ko cần phải đi làm Full, chỉ cần làm tuần vài buổi kết hợp với tiền bán ra từ NISA là đủ sống…

Nghĩa là chúng ta sẽ có nhiều Lựa chọn hơn, nhiều Tự do hơn cho cách sống của riêng mình.

Hy vọng Đây sẽ là một Lời cổ vũ cho các bạn có Hứng Thú khi tham gia Đầu tư và xác định Dài Hạn.

Về chiến lược đầu ra mình có nhắc đến trong bài này.

Các thông tin hữu ích và cập nhật về NISA mới cũng như cách vận dụng triệt để nó trong Đầu Tư, ứng với nhiều trường hợp và phương pháp, phatxit.net sẽ thường xuyên share nên các bạn hãy chú ý đón xem và follow nha.

TỔNG KẾT

- NISA mới, bắt đầu từ 2024, có hạn ngạch tối đa là 360man/năm, tính cả đời là 1,800 man/người. Tức là 5 năm đều dùng full 360 man thì nhanh nhất sẽ lấp đầy 1,800man đó.

- Sau đó thì makeno (để mặc kệ nó như vậy), với giả định lãi 7%/năm thì tới năm thứ 30 là đã có Tiền gốc + Lãi = 1 OKU 963man, đạt mục tiêu Tài sản 1 OKU.

- Xét quá khứ 30 năm gần đây nhất, Chứng khoãn Mỹ lãi trung bình 10%/năm, Chứng khoán toàn thế giới thì 7.6%/năm, nên con số giả định 7% mục 2 là hoàn toàn có thể kỳ vọng.

Ủa mà cứ bỏ Tiền vào đó là được hả?

Ko, NISA rốt cục chỉ là 1 “cái Hộp”. Bạn phải chọn Mua mã chứng khoán nào để bỏ vào “cái Hộp” đó.

Nhưng rồi rốt cục nên chọn mua mã nào thì được

Mình bật mí và đề xuất một số mã ở đây luôn nhé.

✅ Chứng khoán Mỹ

- eMAXIS Slim 米国株式(S&P500)

- SBI・V・S&P500インデックス・ファンド

✅ Chứng khoán Toàn thế giới

- eMAXIS Slim 全世界株式(オール・カントリー)

- 楽天・全世界株式インデックス・ファンド

✅ ETF

- VTI

- VOO

Trước khi làm thật, Bạn hoàn toàn có thể Demo đầu tư bằng App “Con bò”, mua các ETF của Mỹ mà ko hề tốn 1 yên nào cả.

App “con bò“

Đây là App của cty Futu Holdings Limited đã lên sàn chứng khoán NASDAQ ナスダック上場企業.

App này đã được rất nhiều người dùng trên thế giới, khoảng 19,000,000.

Chỉ cần nhập Email bất kỳ là có thể sử dụng được.

Có rất nhiều thông tin vềETF của Mỹ, chứng khoán Nhật.

Trong tài khoản Demo có ngay 1,000,000 USD và 2,000 man JPY, các các loại Tiền khác để Demo mua bán.

Ko cần đăng ký Account thật hay là Up Giấy tờ tùy thân gì đâu nhé.

Để Demo mua bán thì chỉ cần Gmail thôi là dùng được.

Cách HỌC và THỰC HÀNH bạn có thể tham khảo bài này.

Ngoài NISA ra, có thể phối hợp nhiều phương thức khác.

Học Đầu tư Bất Động Sản qua Video

Bất Động Sản là một tài sản mà con người luôn chú trọng.

Từ Cổ chí Kim, từ Đông sang Tây, ko có người giàu nào là ko sở hữu Bất động sản.

Chỉ có khác thời xưa là, Thời đại này, ai cũng có thể học về Đầu tư một cách dễ dàng.

Học đầu tư Bất Động Sản qua Tài liệu

Lấy tài liệu Học đầu tư BĐS từ 不動産投資のJPリターンズ mà còn có thể nhận được max 5万円分のデジタルギフト

Trường học 不動産投資

Cách chọn, tính toán thu chi, Vay vốn, giảm Thuế, đối sách khi nhà trống, reform…

sẽ được học rất nhiều kĩ năng cần thiết khi đầu từ Bất Động Sản.

Nếu đã đọc sách, biết được BĐS sẽ tạo ra nguồn thu nhập ổn định, thì hãy học trực tiếp từ:

Đầu tư Nhà vừa Ở vừa cho Thuê

Tiếng Nhật gọi là 賃貸併用住宅

Có thể tận dụng 住宅ローン để sở hữu Bất Động Sản cho thuê.

Đây là website chuyên dụng về loại hình nhà vừa ở vừa cho Thuê này.

↓↓↓日本唯一の賃貸併用住宅の専門会社↓↓↓

Vì đầu tư Bất Động Sản thì vị trí quan trọng, nên họ chỉ đối ứng với người có địa chỉ ở vùng trung tâm kinh tế của Nhật 1都3県, đó là: 東京都、埼玉県、神奈川県、千葉県

Đầu tư Nhà Mansion

Cảm ơn các bạn đã theo dõi. Phatxit.net thấy hạnh phúc nếu thông tin trên giúp được bạn điều gì đó. Nếu thấy hay và có ích, hãy chia sẻ trang web tới người thân, bạn bè nữa nhé. Sự ủng hộ của các bạn chính là động lực để mình cố gắng viết nhiều hơn nữa. Like và Follow Facebook của phatxit.net để đón nhận những bài viết mới tiếp theo nhé!

コメント

Cảm ơn bạn thật nhiều. Bài chia sẻ thật hữu ích. Mình cũng đang tìm hiểu đầu tư thì gặp bài của bạn, đúng thật là cứu tinh.

Có điều, mình không đủ khả năng để đầu tư 30man mỗi tháng như mô phỏng ở trên. Nhiều lắm là 10 man thôi, thì trong trường hợp này mình sẽ đầu tư bâu lâu và dòng tiền sẽ như thế nào. Bạn có thể chia sẻ công thức giúp mình được không? Mình cảm ơn nhiều

Bạn có thể đầu tư với số tiền phù hợp khả năng của bản thân thôi nhé. Mỗi tháng cũng ko nhất thiết phải cố định, có thể tự thay đổi cho phù hợp. Về mô phỏng thì bạn có thể sử dụng web mô phỏng つみたてシミュレーション có rất nhiều. VD: https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

Cảm ơn bài viết của ad. Mình chưa rõ lắm là nếu đầu tư theo Nisa mà mình k có khả năng xem thông tin để chọn mua mã ckhoan thì cứ nạp tiền vào cho ng ta mua dtu hộ hay sao ạ.

Giữa chừng cần thì có thể rút bất kì lúc nào được không ạ

Cảm ơn ad

NISA chỉ là “cái Hộp”, ko phải phải sản phẩm đầu tư hộ như bạn nghĩ. Bạn cần phải chọn Mã chứng khoán, để mua bỏ vào “cái Hộp” đó.