Nếu đây là lần đầu bạn đến với phatxit.net thì đây là vài nét giới thiệu của mình.

- Qua Nhật năm 2009.

- Visa Kĩ sư → Nhân lực cấp cao → Vĩnh trú → Quốc tịch Nhật.

- Công việc hiện tại: Quản lý mua bán, giá cả, tài sản trong một tập đoàn lớn.

- Thành viên Tổ chức dịch thuật Y tế tỉnh Aichi.

- Năm 2022, thành lập website để chia sẻ kiến thức, kinh nghiệm.

- Đầu tư, Công việc, 新NISA, Thuê Nhà Mua Nhà, Năng lượng Mặt trời… “Nội dung quá bổ ích, ko nơi nào có”, đã trở thành điểm thu hút.✨

Bạn có thể xem thêm ở Phần Giới thiệu và Fannpage FB là Phatxit.net お金&おとく

Sau đây, Chúng ta cùng đi vào nội dung của bài viết này nhé.

Sống ở Nhật sau một thời gian và đã có công việc ổn định, nhiều bạn sẽ suy nghĩ về việc mua nhà, thay vì đi thuê nhà. Và lúc này sẽ có nhiều suy nghĩ thắc mắc.

💭Mình cứ phải trả tiền thuê nhà hàng tháng, vậy thì mua nhà có lợi hơn ko?

💭Nhà sẽ trở thành tài sản của mình, như vậy thì nên mua đúng ko?

💭Khi mua nhà sẽ phải tốn các chi phí gì nhỉ?

💭Mơ ước của gia đình mình là có nhà riêng, vậy thì mua ko được sao?

Đúng là có rất nhiều thắc mắc xoay quanh vấn đề này

Ai cũng đã từng có những suy nghĩ giống như vậy nhỉ.

Phát Xít cũng ko phủ định việc mua nhà riêng.

Với các gia đình từ lâu đã mong muốn sở hữu nhà riêng, thì việc mua nhà có giá trị to lớn phải ko nào.

Tuy nhiên, Số tiền để mua nhà là rất lớn, nó có sức ảnh hưởng ko hề nhỏ chút nào trong cuộc đời của chúng mình.

Do vậy, hãy trang bị kiến thức cần thiết đầy đủ trước khi mua nhà nhé.

- Ngôi nhà cũng có thể trở thành gánh nợ.

- Cách suy nghĩ về Giá Cả và Giá Trị.

- Nhà mua và nhà thuê khác nhau về chi phí bảo trì.

- Nhà cũ là một cách lựa chọn mua nhà đáng tham khảo.

Qua bài viết này hãy cùng nhìn lại giá trị quan của bạn về việc mua nhà nhé

Kiến thức 1: Ngôi nhà cũng có thể trở thành gánh nợ.

Có thể bạn đã nghe “Mua nhà thì đó sẽ thành tài sản”.

Đúng là, từ năm 2014 giá cả nhà mansion cũ ở Nhật đang tăng lên, có trường hợp ngôi nhà sẽ tạo ra giá trị tài sản lớn hơn số tiền bỏ ra mua ban đầu.

Tuy nhiên, ko phải ai đi mua nhà cũng có thể mua được căn nhà có giá trị tài sản cao.

Đặc biệt là nhà riêng xây mới, chi phí nhân công của nhân viên bán nhà, phí quảng cáo tờ rơi… sẽ được đội vào trong giá bán.

Do đó, ngay sau khi được bán ra, mất cái tiếng là “nhà mới” đi rồi thì giá trị tài sản của nó sẽ tụt mất 10~30% là chuyện ko phải hiếm.

Ở Nhật rất khó để mua được nhà có giá trị tài sản cao

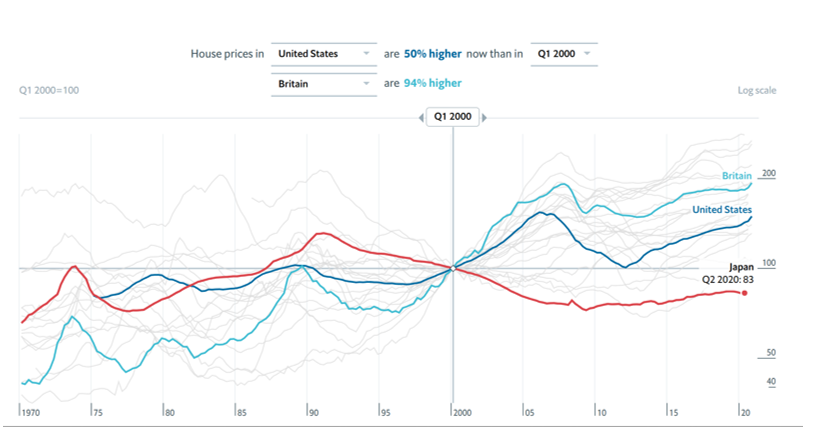

Trên thế giới thì giá cả nhà đất luôn có xu hướng tăng lên, nhưng ở Nhật thì về cơ bản là giá cả nhà đất có xu hướng rất khó tăng.

Qua biểu đồ trên bạn cũng thấy ở Mỹ hay Anh, giá cả nhà đất đang tăng lên, trong khi đó ở Nhật thì ngược lại, đang giảm xuống. Ở VN giá nhà đất cũng tăng lên từng ngày.

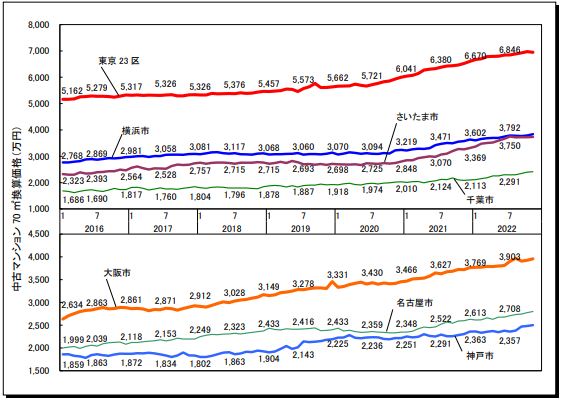

Tuy nhiên, như biểu đồ đầu tiên, giá cả masion cũ ở một số thành phố lớn như 東京23区, 大阪 hay 名古屋 thì giá cả có tăng lên, ở Nhật cũng tồn tại các ngôi nhà có giá trị tài sản cao.

Đúng là nhìn ở Vĩ mô (quy mô lớn) thì giá nhà đất của Nhật sẽ khó tăng nhưng ở Vi mô (quy mô nhỏ) thì tại những đô thị lớn, dân số ko giảm và giá BĐS cũng có xu hướng tăng.

Có điều người ta nói trong 1,000 căn nhà thì cũng chỉ có khoảng 3 căn có giá cả tăng lên, nên việc tìm mua được căn nhà có giá trị tài sản cao là rất khó.

Giả sử có tìm được đi chăng nữa thì Các nhà đầu tư BĐS với sẵn kiến thức về BĐS và lượng tiền lớn có sẵn sẽ giành nhau mua trước, người bình thường như chúng mình sẽ khó mà mua được phải ko.

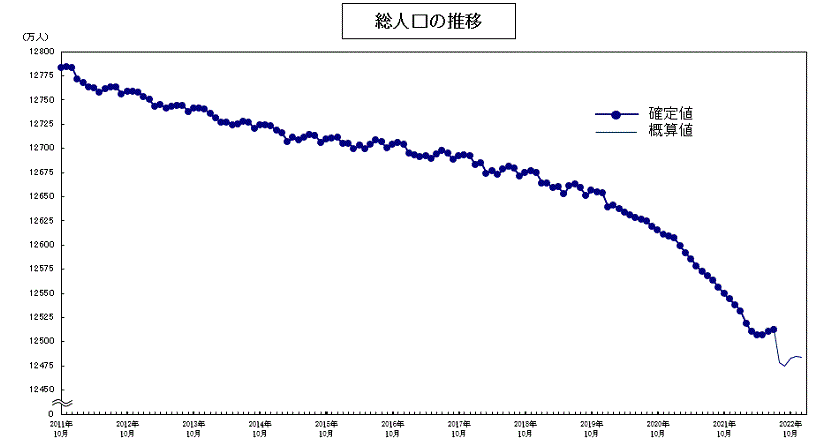

Thêm nữa, với tình hình như ở Nhật thì về mặt trung đến dài hạn mà nói giá cả nhà đất sẽ khó mà tăng lên được.

- Dân số ngày càng giảm.

- Số nhà trống ngày càng tăng.

- Giá đất cũng ngày càng giảm.

Nhìn vào số liệu và sơ đồ, cũng như dự báo dân số của Tổng cục thống kê Nhật Bản dưới đây, các bạn cũng đủ hiểu về tương lai ảm đạm của giá nhà đất tại Nhật.

Ngoài ra, cũng ko thể coi nhẹ rủi ro khi vay nợ số tiền lớn mua nhà và phải trả góp trong khoảng thời gian dài.

Rủi ro khi vay nợ số tiền lớn trong khoảng thời gian dài.

Khi mua nhà, trừ một số người có sẵn tiền dư dả, phần lớn chúng mình sẽ sử dụng khoản vay mua nhà 住宅ローン.

Ở đây có một điểm quan trọng là, khi vay tiền mua nhà, thì tài sản ròng 純資産 của bạn sẽ có nguy cơ bị âm.

Hả, cái gì cơ?

Hãy xem một VD cụ thể nhé.

- Giá cả mua nhà là 4,000 man.

- Số tiền vay là 4,000 man.

- Giá trị của ngôi nhà là 3,000 man. (Giá cả khi bán nhà)

- Tài sản ròng: 3,000 man – 4,000 man = – 1,000 man.

Như VD ở trên, dù vay 4,000 man để mua nhà, nhưng giá trị của ngôi nhà đó chỉ là 3,000 man thì Tài sản ròng sẽ bị âm 1,000 man.

Khi bạn có chút kiến thức về Boki 簿記 (Kế toán) thì sẽ dễ hiểu các khái niệm tài sản ròng và Nợ.

Để nâng cao kiến thức về tiền bạc, Hãy học thêm về Boki 簿記 (Kế toán) nhé. Kiến thức về Kế toán này sẽ có ích cho bạn mãi về sau.

Phát Xít cũng đã tự học về 簿記 nhờ cuốn sách dưới, bạn có thể tham khảo.

Như vậy, Khoản Fusai 負債 lớn như trên sẽ gây ảnh hưởng rất lớn đền tài chính của gia đình bạn. Khi tham khảo số liệu về tài sản tài chính của người độ tuổi 40 ở Nhật sẽ thấy.

- Tài sản tài chính: 1,012 man.

- Số tiền vay nợ: 1,325 man.

- Tài sản ròng: 1,012 man – 1,325 man man = – 313 man.

Tham khảo: 各種分類別データ(令和2年) ― 家計の金融行動に関する世論調査[二人以上世帯調査](平成19年~令和2年)|知るぽると (shiruporuto.jp)

Các hộ có vay nợ thì khi nhìn vào mục đích vay nợ sẽ thấy hơn nửa số đó là để mua nhà hay sửa nhà.

Qua đó cũng có thể hiểu rõ vay nợ liên quan đến nhà cửa đã ảnh hưởng đến tình hình tài chính của một hộ gia đình như thế nào.

Đúng là tiền vay mua nhà cũng là khoản nợ vài nghìn man.

Thêm nữa, Việc vay số tiền lớn để mua nhà, đồng nghĩa với việc mua bằng cách đánh đổi thời gian của cuộc đời mình.

Bạn bỏ thời gian đi làm để kiến tiền mua một đồ vật gì đó, tức là việc mua đồ vật đó đồng nghĩa với việc bán thời gian của mình.

Nghĩa là, vay tiền chính là việc bán trước cả thời gian trong tương lai của mình.

Thời gian là nguồn tài sản có hạn của chính mình, việc đầu tư nó vào đâu cần phải được cân nhắc kĩ lưỡng.

Ơ nhưng mà tớ nghĩ đằng nào cũng phải trả tiền thuê nhà thì thà vay tiền rồi sở hữu nhà cho chính mình hơn chứ.

Này nhé, bạn cần phải cẩn thận hơn với suy nghĩ đó ^^

Giả sử tiền thuê nhà hàng tháng là 7man, vay tiền mua nhà thì trả góp 35 năm mỗi tháng chỉ 6 man, thoạt nhìn thấy có vẻ mua nhà lợi hơn 1 man 1 tháng rồi.

Nhưng, 10, 20, 30 năm sau, ngôi nhà lão hóa xuống cấp, giá đất cũng giảm khiến cho giá trị tài sản của nó giảm mà khoản tiền trả góp hàng tháng vẫn ko hề thay đổi.

Thêm nữa, còn nhiều rủi ro khác có thể xảy ra.

- Lãi suất bị tăng lên khiến ko thể trả nổi Loan ローン.

- Đau ốm hay bị mất việc, thu nhập giảm sút ko trả nổi Loan ローン.

- Chuyển chỗ làm, rắc rối với hàng xóm khiến ko thể ở nhà đó.

- Động đất sóng thần thiên tai khiến nhà ko thể ở được.

- Ly hôn, mất người thân… thành phần gia đình bị thay đổi.

- Sát đó có tòa nhà cao tầng mọc lên, làm thay đổi quang cảnh sống.

Đừng vội dễ dàng nghe theo lời ngon ngọt của nhân viên bán nhà.

Tóm lại, khi mà vay khoản tiền lớn để mua nhà đất ở Nhật, bạn phải chấp nhận nhiều rủi ro để mà mua một vật có khả năng cao là giá trị của nó sẽ tiếp tục giảm ko ngừng.

Ngoài ra, với nhà mới, cũng ko thể bỏ qua sự rớt giá ngay sau khi mua của nó.

Xem tiếp phần 2 dưới đây.

コメント

Cần xét đến giá trị sử dụng cũng như tính lại giá trị khấu hao tài sản qua các năm. Theo thống kê khoảng 15 năm giá trị bất động sản, nhà sẽ giảm 25%. Như vậy nếu mua 1 ngôi nhà 4000 man thì sau 15 năm ngôi nhà sẽ còn 3000 man. Như vậy sẽ mất 1000 man sau 15 năm. Tuy nhiên nếu cùng ngôi nhà đó thuê khoảng 10man/tháng. Sau 15 năm sẽ mất 1800 man tiền thuê nhà.

Như vậy xét thấy chi phí khấu hao nhà sẽ không bao giờ cao hơn chi phí đi thuê nhà ( với cùng 1 ngôi nhà mang lại giá trị sử dụng như nhau).

Điều này có thể nhận thấy qua góc nhìn của 1 người cho thuê bất động sản. Giả sử mỗi tháng người thuê nhà mang lại cho họ x man tiền thuê nhà. Thì chi phí khấu hao, tài chính, sửa chữa, quản lý,… tài sản cho thuê y sẽ chắc chắn nhỏ hơn số tiền cho thuê thì mới có lãi.

Đứng ở góc độ người vay tiền mua nhà, thì cản trở lớn nhất là vấn đề ổn định của dòng tiền thu nhập.

Rất cảm ơn và chào đón những ý kiến đóng góp của bạn. Nếu có thể tự tìm kiếm dữ liệu, biết tính toán con số cụ thể ứng với từng trường hợp như cách bạn làm, thì khi tự bản thân đã ok rồi việc quyết định mua nhà hay ko là hoàn toàn hợp lý. Phát Xít chỉ muốn nói là ko nên chỉ dựa vào lời bán hàng của BĐS, hay là nghe xung quanh nói là mua có lời, mà cứ nghĩ mua nhà chắc chắn lãi. Mà về mặt con số tiền bạc, có lãi hay lỗ phải trang bị kiến thức và tự mình tính toán cụ thể. Tuy nhiên việc tính toán này cũng ko hễ dễ dàng vì có quá nhiều yếu tố bất định trong tương lai. Tất nhiên trên thực tế có người giỏi đầu tư và có lời từ BĐS thực sự. Những điều đó ko có nghĩa là ai cũng dễ dàng làm được điều đó. Phát Xít hy vọng là kênh cung cấp kiến thức để người tiêu dùng bình thường tự bảo vệ mình, ko lời thì ít nhất cũng thiệt nhỏ nhất có thể.^^ Sắp lên bài về cách thương lượng giảm giá khi mua nhà ở Nhật đó, mời bạn đón xem. Vì đầu tư BĐS có lời hay ko, một trong các yếu tố quan trọng quyết định đó là giá mua vào. Dù là Mua nhà hay Thuê nhà, Phát Xít cũng sẽ ủng hộ ng Việt mình đến cùng, qua việc chia sẻ kiến thức và kĩ năng đàm phán từ kinh nghiệm của bản thân.