Trước khi vào Phần 2, nếu chưa xem hết Phần 1 mời bạn xem bài dưới đây.

Tiếp theo đây là Phần Cơ Bản số 2. Chúng ta cùng xem các Hỏi Đáp sau đây.

Q3: Lãi suất bên Nhật quá thấp so với VN, vay tiền bên Nhật mà mua nhà có lợi hơn còn gì?

❓Lãi suất bên Nhật quá thấp so với VN, vay tiền bên Nhật mà mua nhà có lợi?

🔆Câu chuyện ko hề đơn giản như vậy đâu.

Có thể có bạn nghĩ là số tiền vay mua nhà ở Nhật đó mình để đầu tư Đất ở VN chẳng hạn, đất VN thì ko giảm mà tăng ầm ầm. Như vậy có lợi còn gì nữa.

Nhưng Như đã nói trong Q1 và Q2, việc đầu tư BĐS cần phải HIỂU, nắm bắt thông tin, tính toán cụ thể tổng các con số và trong thời gian tương đối dài. Chứ ko “dễ như húp cháo” đâu nha.

Ngoài ra khi đầu từ BĐS bên VN, bạn nên biết về các điểm sau.

- Đất đai bên VN cá nhân chỉ có quyền Sử Dụng, ko có quyền Sở Hữu

- Việc mua bán đất ở VN thực tế là Chuyển nhượng quyền sử dụng mà thôi.

- Quyền sở hữu thuộc về Nhà nước VN. (Ở Nhật thì cá nhân có quyền sở hữu)

- Chính sách và Luật ở một nước đang phát triển như VN có thể thay đổi ko ngờ.

- Rủi ro của biến động tỉ giá hối đoái

- Gửi tiền về VN mua đất, hay là gửi ngược trở lại Nhật sau khi bán đất thì đều phải đổi tiền JPY ⇔ VND.

- Khi tỉ giá biến động mạnh như gần đây thì Lợi nhuận đầu tư của bạn có thể sẽ chịu tác động lớn.

- Tỉ giá hối đoái sẽ ra sao thì ko ai có thể đoán trước được.

- Rủi ro khi nhờ người khác đứng tên

- Có thể bạn nhờ người thân trong gia đình đứng tên cho, người thân nói cho cùng thì cũng ko phải bản thân bạn, là một cá thể hoàn toàn khác.

- Có thể có lục đục nội bộ gia đình ngoài tầm kiểm soát của bản thân.

- Đất đai muốn bán sẽ mất thời gian và thủ tục, ko phải ngày 1 ngày 2 là xong. Ko gì chắc chắn bạn có thể bay về VN ngay để giải quyết khi có trục trặc.

Tiền mồ hôi nước mắt làm lụng vất vả bên Nhật, ko ai nâng niu bảo vệ tiền của bạn hơn chính bản thân bạn đâu.^^

Về tỉ giá hối đoái, bạn có thể xem thêm bài viết này.

Tóm lại việc đầu tư BĐS ko hề sai, nhưng vừa cần phải BIẾT toàn cảnh thị trường vừa phải tính toán được con số cụ thể và dự đoán biến động tương lai. Chứ nếu suy nghĩ quá giản đơn mà lao đầu ngay vào là NG nha.

Nếu bạn đã tự tin trong tính toán đầu tư và quyết định mua nhà ở Nhật, vậy thì hãy BIẾT cách thương lượng giảm giá mua vào thật hiệu quả nhé. Vì đầu tư BĐS có lời hay ko, một trong các yếu tố quan trọng quyết định đó là giá mua vào.

Q4: Nhà đất đó đã qua thẩm định giá trị của Ngân hàng rồi thì tức là mua được còn gì?

❓Nhà đất đó đã qua thẩm định giá trị của Ngân hàng rồi thì tức là mua được còn gì?

🔆Câu chuyện ko hề đơn giản như vậy đâu.

Đúng là trước khi xuất tiền cho vay, Ngân hàng đã kĩ lưỡng thẩm định giá trị ngôi nhà, khả năng chi trả tiền vay của bạn… rồi mới ra quyết định có cho vay hay ko.

Tuy nhiên, việc đã qua thẩm định Ngân hàng rồi, ko đồng nghĩa là vay tiền sẽ ổn.

Hãy chú ý đến chủ đích của bên vay tiền là Ngân hàng.

👨💼“Nhà này kiểm định giá trị khoảng 3,000man, được mua bán với giá 3,500man, ko sao phần hụt 500man đó đã có tiền lương của người vay bù vào là được.”

→ Ngân hàng cho vay là vì bạn có Sức Lao động để kiếm tiền trả nợ.

👨💼“Người đi vay cho dù túng thiếu tiền ăn tiền học nhưng miễn trả đủ nợ là được”

→ Ngân hàng ko cần quan tâm cuộc sống của bạn ra sao.

👨💼“Người đi vay mà ko trả nổi nợ thì sẽ bán đấu giá ngôi nhà để thu hồi”

→ Ngân hàng lấy ngôi nhà đó làm Bảo Đảm.

👨💼“Dù có ai đó ko trả nổi nợ nhưng về tổng thể vẫn có lãi là được”

→ Ngân hàng đã dự trù vài % số người sẽ “bể nợ” để tính ra lãi suất cho vay.

Cần phải có cái nhìn đa góc cạnh hơn trước một vấn đề.

Q5: Quanh mình mọi người vay số tiền khoảng bao nhiêu?

❓Quanh mình ko biết là mọi người vay khoảng bao nhiêu tiền để mua nhà nhỉ?

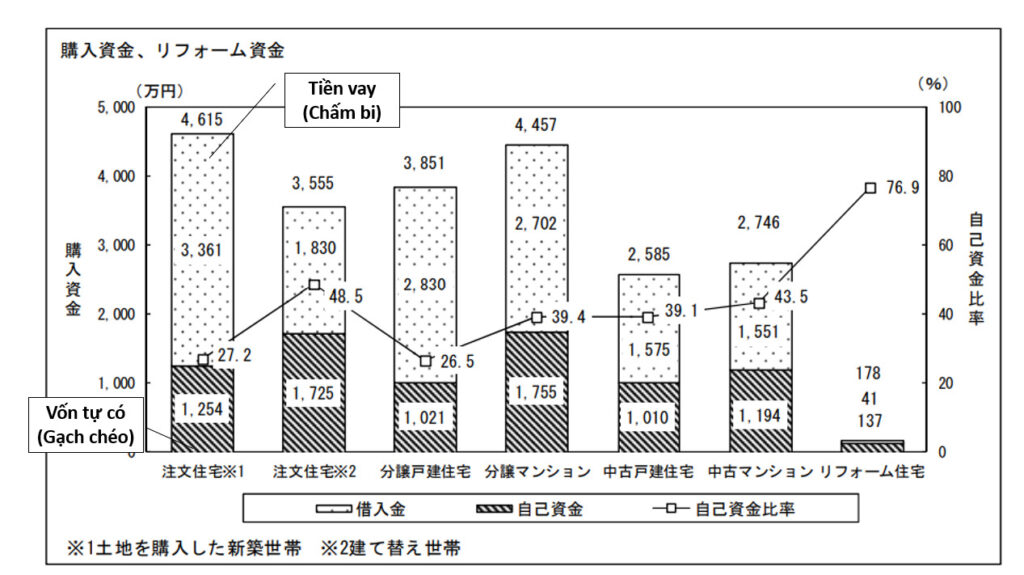

🔆Theo số liệu điều tra mới nhất của Bộ Giao Thông Đất Đai Nhật Bản thì bình quân số tiền vay để mua nhà là như con số trong phần cột chấm bi dưới đây.

※ Phần cột có gạch chéo là số tiền người mua tự có.

Vậy thì mình cũng vay tầm số tiền bình quân là ổn ko ta.

Phát Xít rất hiểu tâm lý mọi người quan tâm xem quanh mình vay bao nhiêu tiền mua nhà.

Nhưng, mỗi nhà mỗi cảnh, suy nghĩ vay số tiền giống bình quân sẽ ổn là rất nguy hiểm.

Các điều kiện kể dưới đây thì mỗi người một khác, ko ai giống ai cả.

- Giá trị tài sản của mỗi ngôi nhà.

- Tổng số tài sản của mỗi gia đình.

- Thu nhập.

- Mức độ ổn định của công việc và lương thưởng.

- Các chi phí khác ngoài ngôi nhà.

- Thành phần cấu trúc gia đình.

- Lãi suất và kỳ hạn vay tiền.

- Vân vân.

Ko phải theo bình quân, quan trọng là hãy tùy theo điều kiện của chính mình.

Đến đây là các bạn đã BIẾT được Cơ Bản về 住宅ローン rồi. Tiếp theo, trước khi vay, cần phải chuẩn bị các kiến thức gì, mời các bạn xem tiếp bài dưới.

コメント