Khi mua nhà, chỉ có số ít mới có đủ tiền mặt để trả ngay một lần phải ko nào.

Do đó, để ko bị thiệt thì việc trang bị kiến thức về vay mua nhà 住宅ローン là vô cùng cần thiết.

Series bài viết về 住宅ローン này sẽ giải thích cho các bạn những điều cần biết khi vay mua nhà, chia thành 3 nhóm như sau.

- KIẾN THỨC CƠ BẢN.

- TRƯỚC KHI VAY.

- SAU KHI VAY.

Mua nhà sẽ là một trong những mua sắm lớn nhất của một đời người.

Do đó, ko chỉ đối với các bạn đang có ý định mua nhà, mà cả các bạn đã mua và đang trả góp tiền nhà, thì nội dung này chắc chắn sẽ hữu ích đấy.

Qua bài viết này, phatxit.net hy vọng sẽ có nhiều người Việt được:

😊Nắm được các kiến thức quan trọng về vay mua nhà.

😊Tự chọn được ngân hàng cho vay với lãi suất thấp nhất phù hợp với bản thân.

😊Đổi vay ngân hàng khác, cắt giảm được mỗi tháng 2 man tiền trả góp.

Kể cả với các bạn chưa có dự định mua nhà thì nội dung bài viết cũng sẽ hữu ích, bạn hãy đọc hết bài nhé.

KIẾN THỨC CƠ BẢN VỀ VAY MUA NHÀ 住宅ローン

Đầu tiên, xin giải thích về các kiến thức cơ bản khi vay mua nhà 住宅ローン

- Tiền thuê nhà và Tiền trả góp mua nhà.

- Lãi suất thấp.

- Vay ngân hàng.

- Số tiền vay.

Chúng ta cùng xem lần lượt nhé.

Q1: Tiền trả góp mỗi tháng mà thấp hơn tiền thuê nhà là có lợi?

❓Tiền trả góp mỗi tháng mà thấp hơn tiền thuê nhà hiện tại thì mua nhà là có lợi?

🔆Câu chuyện ko hề đơn giản như vậy đâu.

Phần lớn chúng mình đều sẽ suy nghĩ là so với tiền đi thuê nhà hiện tại, mua nhà mà số tiền trả góp hàng tháng còn thấp hơn thì rõ ràng vay tiền mua nhà vẫn có lợi rồi.

Tuy nhiên, để phán định xem có lợi hay ko, cần thiết phải so sánh tổng thể các chi phí phát sinh trong một thời gian dài, như dưới con mắt của nhà đầu tư BĐS vậy.

Trong thời gian sống ở một ngôi nhà, sẽ phát sinh nhiều thứ chi phí, hãy thử liệt kê, dự đoán và tính phép cộng tất cả chi phí đó với nhau.

Dưới đây là gợi ý các hạng mục chi phí phát sinh của ngôi nhà.

💲NHÀ THUÊ

- Tiền thuê nhà hàng tháng. 家賃

- Phí công ty bảo lãnh. 保証会社料

- Phí BH hỏa hoạn. 火災保険料

- Phí chuyển nhà. 引っ越し代

💲NHÀ MUA

- Tiền trả nợ ngân hàng. 住宅ローンの返済総額

- Phí ban đầu. (Thuế, đăng ký, thủ tục vay ngân hàng, môi giới BĐS)

- Phí BH hỏa hoạn. 火災保険料

- Thuế nhà đất. 固定資産税

- Phí tu sửa nhà. 修繕費

Thêm vào đó, với NHÀ MUA cũng cần kể thêm 「Tiền bán nhà (Báo giá bán nhà) – Chi phí bán nhà」nữa đó.

Như ở trên, sau khi so sánh tổng chi phí giữa NHÀ THUÊ và NHÀ MUA thì mới có thể đưa ra kết luận là cái nào lợi hơn.

Nhưng tớ mua nhà để ở mà, đâu có ý định bán nhà mà phải nghĩ đến tiền bán.

Ko thể đoán trước được chính xác điều gì trong tương lai. Do đó, “MUA NHÀ vs THUÊ NHÀ cái nào có lợi thì ko ai biết trước” là kết luận đó^^

Rõ ràng tương lai ko thể biết trước, mà chỉ cần thấy tiền trả góp ít hơn tiền thuê nhà hiện tại đã kết luận mua nhà có lợi hơn, là cách suy nghĩ ko khôn ngoan tẹo nào.

“Nếu mà trả tiền thuê nhà, thì thà lấy tiền đó đi mua nhà là có lợi hơn đó”, đừng vội tin ngay những lời rót mật vào tai của người rao bán nhà như này, bạn cần phải chú ý nha.

Q2: Tranh thủ lúc lãi suất thấp như này vay mua nhà có lợi?

❓Tranh thủ lúc lãi suất thấp như này vay mua nhà có lợi?

🔆Câu chuyện ko hề đơn giản như vậy đâu.

Cho dù là lãi suất vay thấp thật, nhưng ko phải chắc chắn vay mua nhà sẽ có lợi nha.

Cần phải suy nghĩ trên nhiều góc độ hơn nữa.

Bạn có biết giá cả được quyết định bởi cái gì ko?

CUNG và CẦU chứ gì!

Chính xác! Càng có nhiều người muốn mua thì giá cả càng tăng lên.

Khi lãi suất thấp, sẽ dễ vay tiền, nên sẽ có nhiều người tính đến mua nhà.

Tức là, nếu số người mua nhà tăng lên, thì giá cả nhà đất cũng dễ tăng theo.

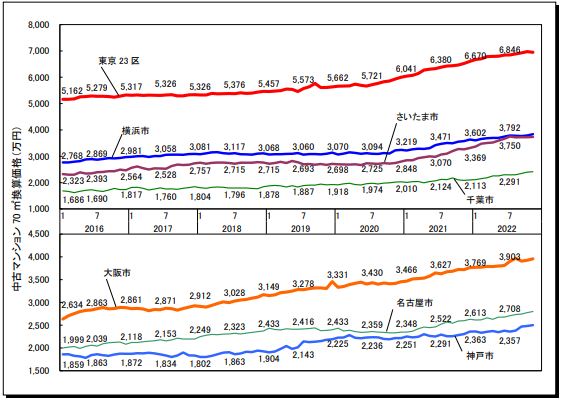

Thực tế mấy năm gần đây thì giá nhà Mansion cũ ở trung tâm các thành phố lớn đang tăng ầm ầm.

Như vậy cho dù là lãi suất có thấp, nhưng mà vốn dĩ giá cả nhà đất đã cao, thì tức là số tiền phải trả cho việc mua nhà cũng sẽ bị tăng lên.

Ngoài ra, trong trường hợp lãi suất sau này bị tăng lên thì phải suy nghĩ đến các rủi ro sau.

⚡Nếu vay loại lãi suất biến động 変動金利 thì có thể tiền trả hàng tháng sẽ tăng.

⚡Giá trị của bản thân ngôi nhà sẽ giảm.

→ Lãi suất tăng thì số người vay mua nhà giảm, do CẦU giảm nên giá cả sẽ giảm.

Nếu bạn ko suy nghĩ trước về rủi ro khi lãi suất tăng thì có thể sẽ hối hận “Ôi đâu nghĩ nó sẽ như thế này”.

Cũng giống như Q1 về tiền trả góp và tiền thuê nhà, việc suy nghĩ quá giản đơn và nghe theo lời rủ rê ngon ngọt là biểu hiện của cái YẾU về Tiền bạc.

Phải chú ý ko là nguy.

Này nhưng mà lãi suất vay ở Nhật quá thấp so với ở VN ý. Cùng một số tiền dành để mua nhà, thì mình sẽ để tiền đó đầu tư ở VN, còn bên Nhật thì vay. Vậy là có lợi chứ?

Hm. Có đúng như vậy ko nhỉ. Mời các bạn đón xem phần tiếp theo.^^

コメント